Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnie miesiące na rynku mieszkaniowym były wyjątkowo gorące. Nabywcy narzekają na wysokie ceny mieszkań. Czy rzeczywiście mieszkania są tak drogie, jak nam się wydaje? Agencja nieruchomości Metrohouse porównała ceny mieszkań z przeciętnymi zarobkami w ostatniej dekadzie.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

Spada oprocentowanie kredytów hipotecznych w złotych, ale ich dostępność nie wzrasta. Obecny program Rodzina na swoim zostanie zastąpiony zaś mniej korzystnym dla kupujących programem dopłat do kredytów

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Inwestorzy indywidualni objęli 100% oferowanych przez Marvipol Development obligacji. Wartość emisji wyniosła 50 mln zł, przy blisko dwukrotnie wyższym popycie. Środki z emisji zostaną wykorzystane do współfinansowania projektów mieszkaniowych oraz magazynowych Grupy Marvipol.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na rekordowo niskim poziomie. W efekcie można się spodziewać nie tylko wzrostu aktywności kredytowej, ale także znacznego ożywienia na rynku nieruchomości.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

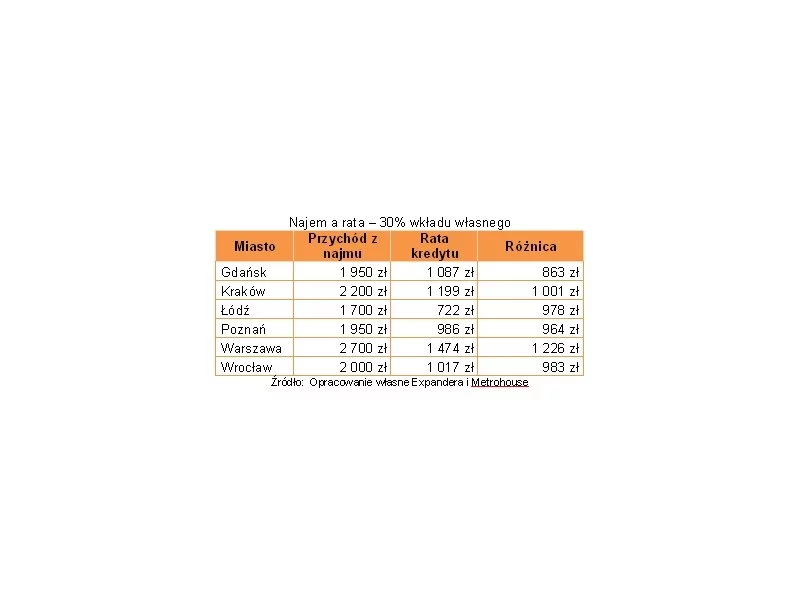

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.