Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Zakup mieszkania bądź domu stanowi dość spore wyzwanie. Coraz częściej można spotkać się z opinią, że własne cztery kąty stają się mniej dostępne dla przeciętnych obywateli, niż chociażby kilka lat wcześniej. Czy tak jest w istocie? Jaką drogę wybrać, by cieszyć dobrym wyborem i jednocześnie nie odczuć tak mocno obciążenia, jakim jest zakup nieruchomości? Sprawdziliśmy, pytając o oferty specjalne deweloperów z Wielkopolski.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

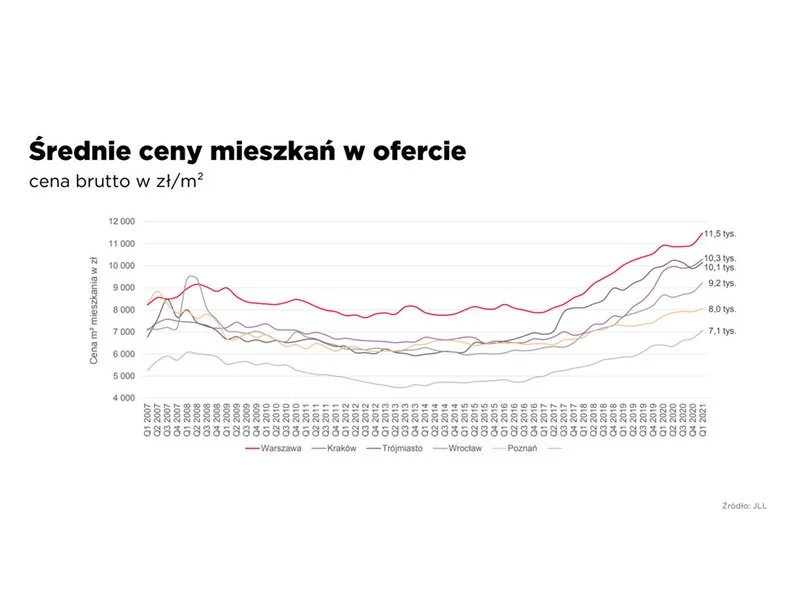

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Zakup mieszkania to bardzo poważny wydatek, pochłaniający większość życiowych oszczędności, nierzadko też wiążący się z zaciągnięciem kredytu hipotecznego.

Kredyt hipoteczny to zobowiązanie, które spłacamy przez wiele lat. Jeśli w wyniku utraty pracy lub innych problemów nie możemy poradzić sobie z regulowaniem rat, nie uciekajmy od kłopotów.

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Kredyty hipoteczne są zwykle zaciągane na wysokie kwoty (średnio ok. 200 000 zł) i na długi okres (najczęściej 25-35 lat).

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.