Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

Choć pula pieniędzy z MdM na 2017 rok zostanie otwarta dopiero 2 stycznia, to klienci już dziś mogą uruchomić machinę kredytową aby na początku miesiąca skompletowane dokumenty trafiły do Banku Gospodarstwa Krajowego. W ten sposób minimalizuje się też ryzyko utknięcia w zatorach, które mogą pojawić się w niektórych bankach w styczniu.

500+, które w tym roku obejmie również pierwsze dziecko w rodzinie, utrzymujące się niskie bezrobocie oraz rosnąca średnia krajowa, korzystna koniunktura gospodarcza i przyzwoita zdolność kredytowa, którą Polacy uzyskują często jeszcze przed trzydziestką – to wszystko sprawia, że popyt na własne M rośnie wśród najmłodszych uczestników rynku mieszkaniowego.

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Na początku 2013 roku rynek nieruchomości w Lublinie odnotował kolejne, znaczne spadki cen. Na rynku wtórnym ceny w porównaniu do ub. roku są niższe nawet o 10 procent. Pomimo ograniczenia polityki kredytowej przez banki, mieszkania, zwłaszcza te mniejsze, mogą liczyć na szybką sprzedaż.

Grupa INPRO podsumowała wyniki finansowe za I kwartał 2023 roku. W tym okresie skonsolidowane przychody ze sprzedaży osiągnęły wartość 51,8 mln zł, a zysk netto był na poziomie 4,7 mln zł. Grupa przekazała nabywcom 94 lokale, które zostały wybudowane w poprzednich okresach. Od stycznia do marca br. sprzedała jednocześnie 167 mieszkań, co oznacza dwukrotny wzrost w ujęciu r./r.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Choć rządowy program Pierwsze Mieszkanie ma obowiązywać od lipca bieżącego roku, to już teraz wzbudza spore zainteresowanie. Klienci rezerwują lokale, a deweloperzy dostosowują ofertę do wymogów programu.

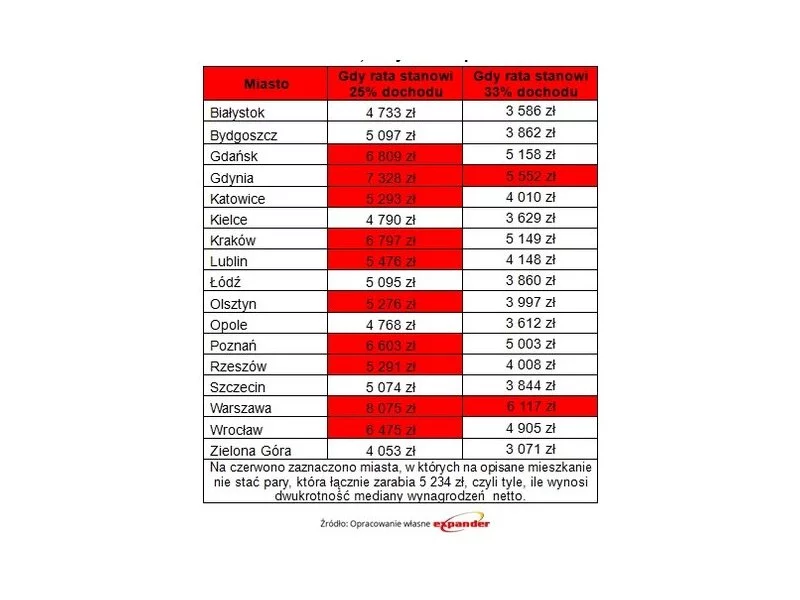

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

Dostęp do kredytów hipotecznych jest nadal ograniczony. Czy w najbliższym czasie będzie można pożyczyć na mieszkanie szybciej i taniej.

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.