Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aktywność deweloperów nie rozkłada się równomiernie na poszczególnych rynkach. Czy nadąża ona za popytem zgłaszanym przez klientów? Jak wygląda podaż deweloperskich mieszkań w wybranych miastach po pierwszych miesiącach 2015 r?

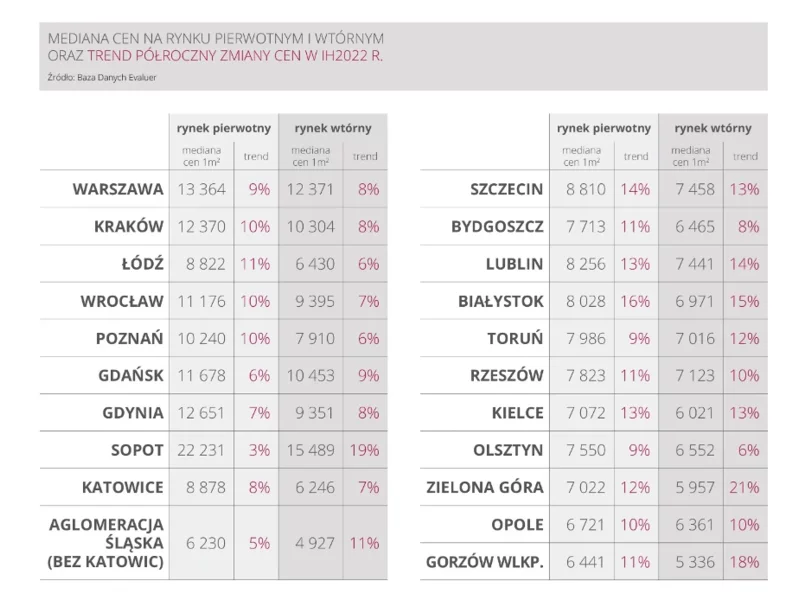

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” pierwszy kwartał 2022 r. charakteryzował się wysokim poziomem nowej podaży, stabilnym popytem oraz zmniejszeniem się wolumenu powierzchni w budowie. Utrzymująca się w niektórych miastach wysoka dostępność powierzchni biurowej sprawia, że najemcy nadal mają duże możliwości wyboru.

Warszawskie biura – wbrew pozorom – są bardzo młode. Średni wiek budynku wynosi 10 lat. Tymczasem w Nowym Jorku, przeciętnie, biurowce mają po około 50 lat.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Drugi rok z rzędu rekordowe otwarcie na rynku powierzchni magazynowych. W okresie od stycznia do końca marca br. wynajętych zostało łącznie 970 000 mkw., o 42% więcej niż w I kw. 2016 r.

Ubiegły, 2021 rok uznawany jest przez wielu za jeden z najciekawszych okresów w ciągu ostatniej dekady na polskim rynku nieruchomości. Ogromny popyt przy niskiej podaży, wysoki wzrost cen i rekordowe wyniki sprzedaży deweloperów, a także wzrost zainteresowania inwestycjami PRS to tylko kilka z wielu aspektów, które mogliśmy zaobserwować na przestrzeni minionego roku. Jakie wnioski powinniśmy wyciągnąć z analizy? Co sądzą o nich sami zainteresowani? Sprawdźmy podsumowania i prognozy na 2022 rok.

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

Poznański rynek mieszkaniowy najlepsze ma przed sobą. Taka konkluzja wyłania się z raportu JLL „Rynek mieszkaniowy w Poznaniu - II kwartał 2021” przygotowanego na zamówienie Oddziału Poznańskiego Polskiego Związku Firm Deweloperskich. Zapotrzebowanie na lokale mieszkalne jest tak duże, że deweloperom nawet trudno nadążyć z zapewnieniem odpowiedniej podaży, a bieżący rok może się okazać rekordowy pod względem sprzedaży w stolicy Wielkopolski.

Koronawirus ani nie przestraszył deweloperów, ani nie zahamował ich poczynań. Wręcz przeciwnie, pierwsze półrocze bieżącego roku było dla nich czasem iście rekordowym, gdyż rozpoczęto wtedy budowę niemal 88 tysięcy nowych mieszkań. Popyt utrzymuje się na stałym poziomie i wszystkie przesłanki wskazują na kontynuację wzrostów. Być może deweloperów czeka najlepszy rok w historii.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Kondycja i nastroje rynku powierzchni biurowych w Warszawie i ośmiu głównych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice, Lublin i Szczecin) po pierwszej połowie 2021 r. rejestrują widoczne spowolnienie w podaży i umiarkowany popyt. Sytuacja rynkowa sprzyja rosnącemu od kilku miesięcy poziom powierzchni dostępnej od ręki, który wynosi już ponad 1,5 mln mkw. i oznacza ok. 13% całkowitych zasobów. Niemniej deweloperzy, jak i najemcy pozostają aktywni, co pozwala z umiarkowanym optymizmem patrzeć na zbliżające się miesiące i oczekiwać kolejnych oznak spodziewanej hossy związanej z powrotem pracowników do biur. Firma AXI IMMO podsumowuje pierwsze sześć miesięcy na polskim rynku powierzchni biurowych w 2021 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.