Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Eksperci oceniają, że na lubelskim rynku nieruchomości coraz częściej poszukiwane są mieszkania z wyższej półki. Okazuje się, że kupujący nie mają jednak dużego wyboru. Deweloperzy wolą inwestować w tańsze i mniejsze lokale, które uważają za pewniejszą inwestycję. Nie chcą czekać na zasobnego w gotówkę klienta, który i wymagania wobec jakości mieszkania będzie miał wyższe niż przeciętne.

Zdarza się, że zakupiona przez inwestora działka nie posiada odpowiedniego dostępu do drogi publicznej. Mowa tu zarówno o całkowitym braku możliwości dojazdu, jak i utrudnionym i czasochłonnym do niej dotarciu.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

Potężne silniki w autach i wielkie lodówki pełne zamrożonego jedzenia – populacja XXI wieku cierpi na groźną chorobę, która nazywa się konsumpcjonizmem.

Tylko w okresie styczeń-marzec 2022 r. deweloperzy oddali do użytku 54,7 tys. nowych mieszkań w całej Polsce[1]. To oznacza, że co miesiąc w naszym kraju przybywa średnio kilkanaście tysięcy szczęśliwych nabywców swojego „M”. Najpierw zakup lokum, które istnieje tylko na papierze, a potem odebranie już kluczy do własnego nowego mieszkania to dla wielu spełnienie marzeń, ale kiedy pierwsze emocje już opadną, okazuje się, że stajemy przed kolejnym, nie mniej wymagającym zadaniem: wykończeniem i aranżacją wnętrza.

Jak pokazują badania przeprowadzone przez GUS w województwie wielkopolskim w sierpniu br. oddano o 13,3 % więcej mieszkań do użytku niż w poprzednim roku.

Centrum Nowoczesnych Technologii S.A. Sp. k., deweloper Nowej 5 Dzielnicy w Krakowie zawarł ugodę z Urzędem Miasta Kraków w sprawie trwałej zmiany przeznaczenia użytkowania wieczystego nieruchomości powstających przy ul. Wrocławskiej 53. Zdaniem Skarbu Państwa nieruchomości będące przedmiotem sporu zostały oddane w użytkowanie wieczyste w celach przemysłowych, a nie mieszkaniowych. Ugoda została wyceniona na 5,4 mln zł brutto.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Decydując się na kupno mieszkania w celach inwestycyjnych musimy dokonać przynajmniej kilku podstawowych kalkulacji. Problem w tym, że często bazujemy na założeniach intuicyjnych i opartych na ogólnej wiedzy, która nie zawsze wystarcza do podjęcia dobrej decyzji.

Branża budowlana jest jedną z tych, które najczęściej mają problemy z płynnością finansową oraz z terminowym regulowaniem należności. Jest to spowodowane wieloma czynnikami, m.in. zmiennymi cenami materiałów budowlanych, problemami z opóźnieniami i odbiorem robót czy roszczeniami z tytułu rękojmi.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

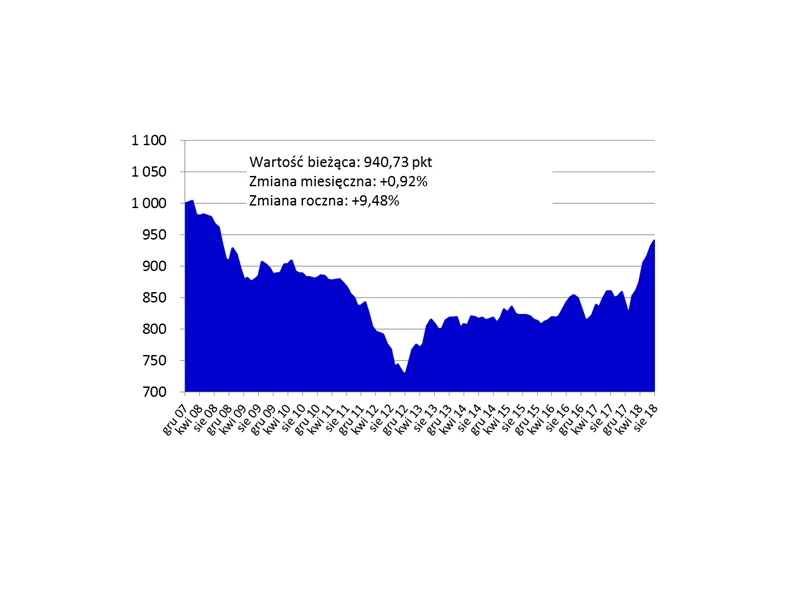

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Zgodnie z teorią przeciętne ceny mieszkań na rynku wtórnym powinny być wyższe od tych dla lokali z pierwszej ręki. Różnica między tymi kwotami powinna być nieco niższa od kosztów, które nowy właściciel musi ponieść na wykończenie mieszkania od dewelopera. Jak pokazują dane z głównych rynków mieszkaniowych w kraju taka sytuacja nie musi jednak wcale być regułą.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.