Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Trójmiasto jest kolejnym rynkiem biurowym, na którym aktywność najemców w 2022 roku była znacznie wyższa niż działania deweloperów. Skala aktualnie realizowanych projektów jest dużo mniejsza w porównaniu do wolumenu nowoczesnej powierzchni biurowej pozostającej w budowie w poprzednich latach.

Poznań, będący rynkiem biurowych o mniejszej skali, plasuje się na piątym miejscu według wielkości wśród rynków regionalnych. Brak nowej podaży, zrekompensują w 2023 roku realizowane obecnie duże projekty.

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

Popyt w Warszawie spada, ale w regionach nadal utrzymuje się na dobrym poziomie. Niewielka aktywność deweloperów i brak nowych biur zaczyna doskwierać najemcom poszukującym powierzchni w stolicy

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Początek 2022 r. charakteryzował się rekordowym poziomem nowej podaży na ośmiu głównych rynkach regionalnych w Polsce[1]. W I kw. trafiło tam łącznie 244 000 m2 powierzchni biurowej, czyli o blisko 20 000 m2 więcej niż w całym 2021 r. Jak podkreślają eksperci JLL, szczyt nowej podaży w tych miastach jest dopiero przed nami – w kolejnych trzech kwartałach deweloperzy planują oddać tam dodatkowe 200 000 m2 powierzchni na wynajem.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała raport podsumowujący pierwszy kwartał br. na największych rynkach biurowych w Polsce. Wynika z niego, że w ujęciu rocznym nowa podaż wzrosła o 60%, natomiast wskaźnik pustostanów podniósł się o 1,7 pp. Jakie inne wnioski płyną z raportu?

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w pierwszym kwartale 2022 r.

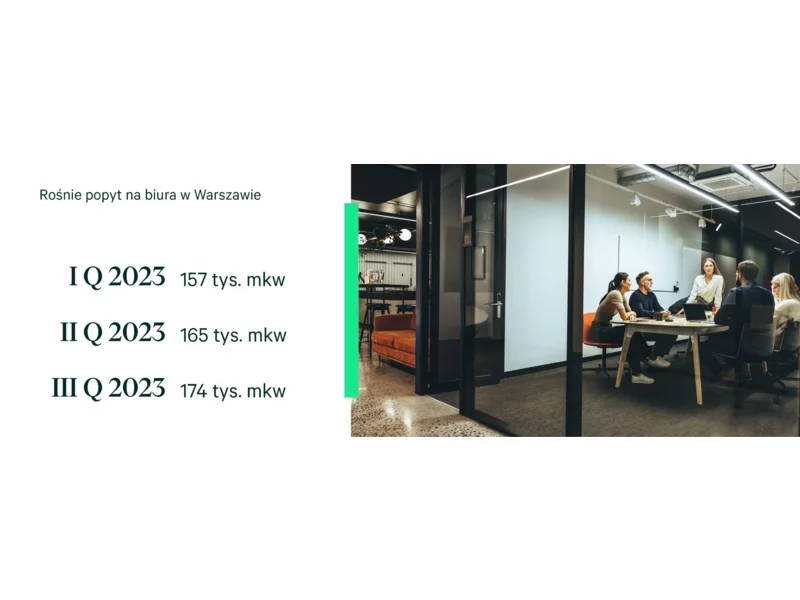

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Pierwsza połowa 2023 roku na wrocławskim rynku biurowym przyniosła największą wśród głównych miast regionalnych aktywność najemców, a także deweloperów, którzy budowali prawie 151 000 m kw. powierzchni biurowej.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Na koniec II kwartał 2022 roku zasoby biurowe w Trójmieście wyniosły 1,01 mln m2, przekraczając tym samym symboliczną granicę, dzięki czemu utrzymało ono swoje trzecie miejsce pod względem wielkości wśród regionalnych rynków biurowych, zaraz za Krakowem i Wrocławiem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.