Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według raportu „Occupier Economics – Rynek biurowy w Poznaniu w 2019 r.” zasoby powierzchni biurowej w Poznaniu wzrosły w ciągu roku o prawie 18% i na koniec 2019 r. wyniosły niespełna 565.000 m2. Jest to szósty pod względem wielkości rynek biurowy w Polsce.

2021 był udanym rokiem dla rynku biurowego w Poznaniu – do użytku oddano 37,5 tys. mkw. nowej powierzchni biurowej, co stanowi trzeci wynik wśród miast regionalnych. Tym samym całkowite zasoby biur przekroczyły w stolicy Wielkopolski 620 tys. m2.

Po decydującym sukcesie współpracy Pracowni Architektury Wnętrz Deer Design i Develii w Krakowie i Katowicach przyszedł czas na największy krajowy rynek mieszkaniowy – Warszawę.

Według najnowszego raportu firmy Cresa Polska „Office Occupier: Rynek biurowy w Trójmieście w 1-3 kw. 2020 r.” zasoby powierzchni biurowej w Trójmieście wyniosły na koniec września br. 898.800 m2 i powiększyły się w ciągu roku o prawie 13%, czyli o tyle samo, ile wynosi ich średnioroczne tempo wzrostu z ostatnich 5 lat.

W 2021 roku całkowite zasoby powierzchni biurowej w Warszawie wyniosły ponad 6,15 milionów m2, a do użytku oddano ponad 324 000 m2 powierzchni biurowej. Do końca bieżącego roku do użytku oddane zostaną wszystkie projekty biurowe, których realizacja rozpoczęła się jeszcze przed wybuchem pandemii. To tylko niektóre wnioski wynikające z podsumowania 2021 roku na warszawskim rynku biurowym.

Na koniec II kwartał 2022 roku zasoby biurowe w Trójmieście wyniosły 1,01 mln m2, przekraczając tym samym symboliczną granicę, dzięki czemu utrzymało ono swoje trzecie miejsce pod względem wielkości wśród regionalnych rynków biurowych, zaraz za Krakowem i Wrocławiem.

Wrocław plasuje się w ścisłej czołówce najdynamiczniej rosnących rynków biurowych w Polsce

Według raportu „Office Occupier – Rynek biurowy w Łodzi w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach wyniósł 59.700 m2 i był zbliżony do średniej rocznej z lat 2015-2019. Największy udział w strukturze popytu miały nowe umowy (59%), a w dalszej kolejności renegocjacje (25%) i ekspansje (16%). Po udanym pierwszym półroczu, w którym wynajęto łącznie ponad 51.000 m2, w trzecim kwartale wolumen transakcji spadł do poziomu 8.600 m2.

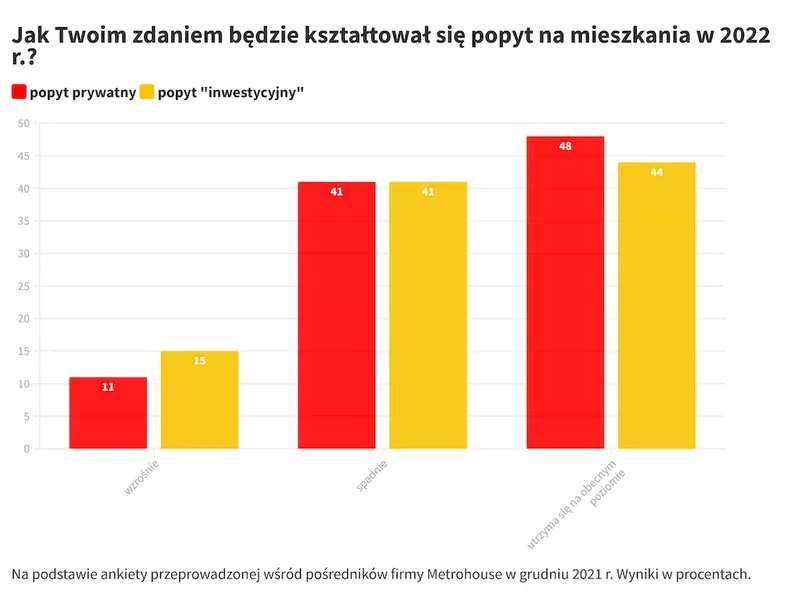

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Na rynku nieruchomości hossa trwa w najlepsze. Ceny cały czas idą w górę, nie brakuje chętnych na lokale mieszkaniowe, a inwestorzy chętnie angażują swój kapitał. Gdzie należy szukać przyczyny mieszkaniowego boomu w Polsce?

Dwukrotne podniesienie stóp procentowych przez Radę Polityki Pieniężnej było zaskakujące, ale nie spowodowało rewolucji na rynku mieszkaniowym. Może jednak nieść ze sobą pewne konsekwencje - głównie te pozytywne, działające stabilizująco na ceny mieszkań.

Rosną opłaty czynszowe i eksploatacyjne, wydłużają się okresy najmu, a umowy podlegają coraz wyższej, corocznej indeksacji stawek. Mimo to biura na wszystkich rynkach w Polsce cieszą się nadal rekordowo dużym zainteresowaniem

100% prądu zużywanego w trakcie budowy warszawskiej inwestycji biurowej należącej do spółki ATENOR, pochodzi z elektrowni wiatrowych. Zrównoważony projekt Lakeside wcześniej uzyskał już też precertyfikację BREEAM na poziomie Outstanding i WELL na poziomie Gold.

Oto główne trendy, które spowodują konieczność dostosowania się do nowych zasad i znacząco zmienią rynek deweloperski w naszym kraju. Wygranymi zmian będą ich prekursorzy, firmy z wizją i horyzontami, które już dziś przygotowują swoją strategię na nadchodzącą przyszłość.

Według raportu „Occupier Economics” firmy doradczej Cresa Polska rok 2019 był rekordowy pod względem popytu brutto na stołecznym rynku biurowym. Wolumen transakcji najmu w 2019 r. wyniósł prawie 880 tys. m2, czyli o blisko 42 000 m2 więcej niż w najlepszym do tej pory 2015 r. Łączny wolumen za cztery kwartały ubiegłego roku był o ok. 7% wyższy w porównaniu ze średnią roczną z lat 2015-2019.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.