Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Generacja Z, czyli pokolenie post-millenialsów wkracza coraz śmielszym krokiem na rynek pracy, a co się z tym wiąże, również na rynek nieruchomości. Co liczy się dla „Zetek” i czy deweloperzy są gotowi na nowego klienta?

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Oferty wynajmu nadal przeżywają boom i popyt na nie w nowym roku prawdopodobnie utrzyma się na podobnym poziomie.

Rok 2021 przyniósł skokowy wzrost zainteresowania mieszkaniowym segmentem premium w Polsce. Trójmiasto wyrasta na drugi po Warszawie największy rynek nieruchomości tego typu ze sprzedażą, która sięgnęła w minionym roku rekordowych 900 lokali.

30% – aż o tyle mniej mieszkań zostało sprzedanych na rynku pierwotnym w III kwartale br. w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi w porównaniu z poprzednim kwartałem.

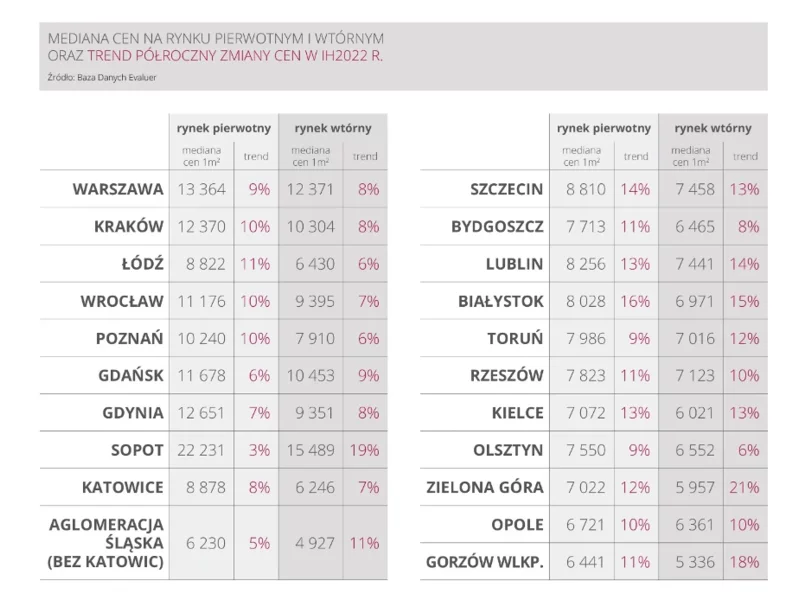

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

W 2023 roku biura będą droższe, a ich dostępność w topowych lokalizacjach największych miast mniejsza

Na rynku nieruchomości rośnie presja regulacyjna. Szykują się zmiany w prawie – zarówno biorąc pod uwagę implementację przepisów unijnych, jak i krajowe plany zmian w przepisach dotyczących opłaty planistycznej. Czy inwestycja kapitału na rynku nieruchomości stanie się mniej atrakcyjna?

Najnowsze dane dotyczące rynku nieruchomości informują o kolejnym wzroście cen nowych mieszkań. Może nie jest on tak znaczący jak w poprzednich kwartałach, ale nadal jest zauważalny.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Od początku 2021 roku na regionalny rynek biurowy dostarczono 146 tys. mkw. nowej powierzchni.

Poznański rynek mieszkaniowy najlepsze ma przed sobą. Taka konkluzja wyłania się z raportu JLL „Rynek mieszkaniowy w Poznaniu - II kwartał 2021” przygotowanego na zamówienie Oddziału Poznańskiego Polskiego Związku Firm Deweloperskich. Zapotrzebowanie na lokale mieszkalne jest tak duże, że deweloperom nawet trudno nadążyć z zapewnieniem odpowiedniej podaży, a bieżący rok może się okazać rekordowy pod względem sprzedaży w stolicy Wielkopolski.

Duże pomorskie miasta, jak Gdynia, Gdańsk czy nawet położony kilkadziesiąt kilometrów od morza Szczecin, plasują się w pierwszej 10. miast z najwyższymi cenami nowych mieszkań i z rynku wtórnego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.