Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

Jak pokazuje raport Szybko.pl, Metrohouse i Expandera, Wrocław znajduje się w czołówce polskich miast, w których koszt zakupu nieruchomości spadł najbardziej.

Develia sprzedała 533 mieszkania w I kwartale br. na podstawie umów deweloperskich i przedwstępnych, co oznacza wzrost o 30% w stosunku do IV kwartału 2022 r. Spółka przekazała 441 mieszkań.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Colliers podsumowuje rynek handlowy w 2023 roku

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec III kwartału 2022, podrożał o 10,2% w stosunku do końca września 2021 roku.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Wśród analityków rynku nieruchomości mnożą się opinie mówiące o osłabieniu koniunktury na rynku nieruchomości, jednak aktywność deweloperów wciąż pozostaje wysoka. Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nie zanosi się na zauważalny spadek popytu na mieszkania, tym bardziej, że tempo wzrostu cen może nieco wyhamować.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

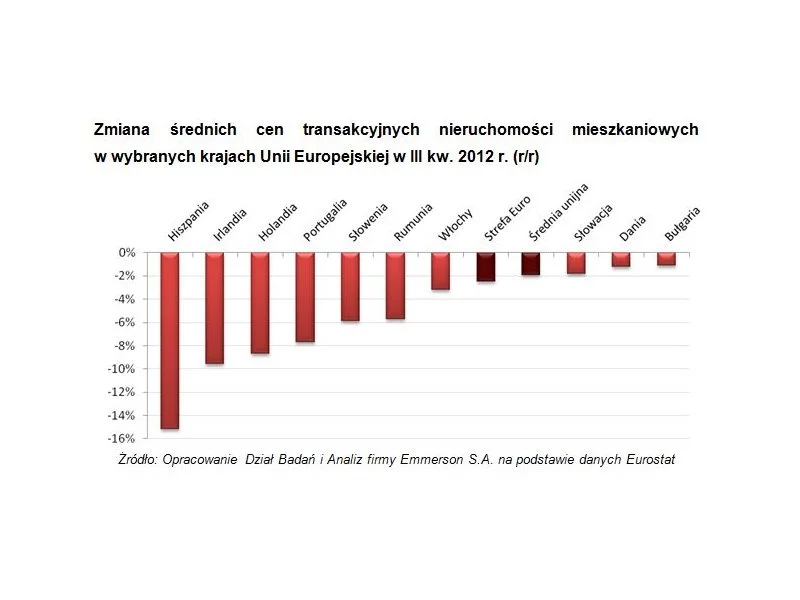

Wysokie spadki cen w południowo-zachodniej Europie, duże zróżnicowanie wyników w poszczególnych częściach kontynentu i nieznaczny spadek średniej liczonej dla Unii Europejskiej - takie główne wnioski płyną z analizy najnowszych danych Eurostatu na temat rynku nieruchomości mieszkaniowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.