Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Najnowsza prognoza NBP zakłada mocniejszy wzrost inflacji, który jednak nie skłoni RPP do podwyżki stóp procentowych. Taka sytuacja nadal będzie zdecydowanie sprzyjać inwestycjom w nieruchomości, zwiększając ich przewagę nad alternatywnymi sposobami lokowania oszczędności.

To już czwarta w tym roku emisja obligacji Echo Investment. Całkowita wartość nominalna serii N wyniosła 40 mln zł, a jej stopa redukcji – 37%. Oprocentowanie obligacji wynosi 4 proc. powyżej WIBOR 6M. Pieniądze pozyskane z emisji deweloper wykorzysta na finansowanie między innymi swoich flagowych projektów “destinations”.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

Według szacunkowych danych GUS, inflacja w Polsce w październiku br. wyniosła aż 6,8%, licząc rok do roku. Aby przeciwdziałać osłabieniu polskiej waluty i wzroście cen Rada Polityki Pieniężnej zdecydowała się w październiku, na pierwszą od 9 lat podwyżkę stóp procentowych.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

Dynamika cen mieszkań w Trójmieście jest jednoznaczna: idą w górę nawet o kilkanaście procent rocznie, doganiając Warszawę. Według danych NBP średnia cena metra kwadratowego nowego mieszkania w Gdyni wyniosła w trzecim kwartale tego roku 12.057 zł, w Gdańsku 11.620 zł. Eksperci uważają, że tendencja ta nie ulegnie zmianom, chociażby z powodu rosnącej inflacji i coraz większego zainteresowania inwestorów.

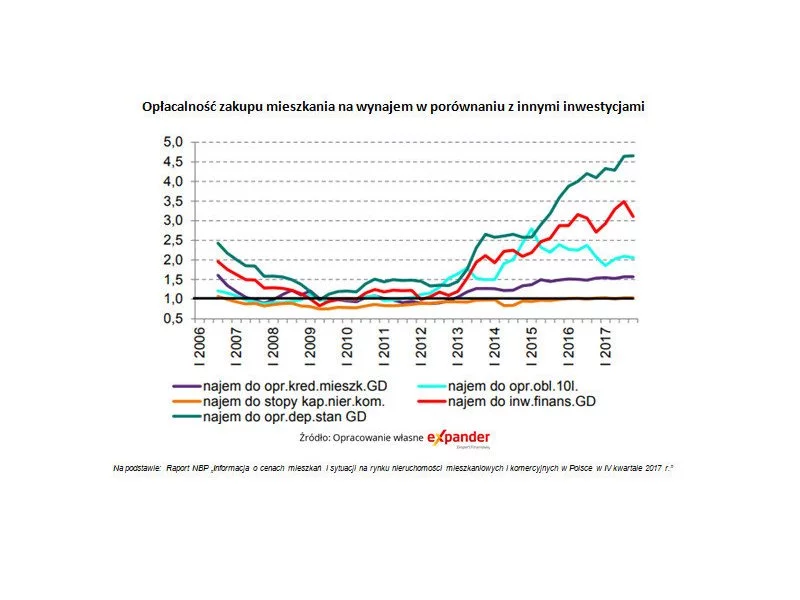

Z najnowszego raportu NBP wynika, że w IV kwartale 2017 r. aż 74% nowych mieszkań w największych miastach zostało kupionych za gotówkę. Oznacza to powrót do rekordowo wysokiego poziomu z IV kw. 2016 r. Expander zwraca też uwagę na dane mówiące o utrzymującej się ogromnej przewadze opłacalności inwestycji w mieszkania na wynajem w porównaniu do lokat bankowych.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.