Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w II kwartale 2022 r. osiągnęła 601,8 mln zł przychodów ze sprzedaży (+79% r/r), a jej zysk netto wyniósł 94 mln zł (+62% r/r). W całym I półroczu 2022 r. przychody Grupy wyniosły 1 328,8 mln zł (+16%), a zysk netto był na poziomie 235,8 mln zł (+1%). Wyniki te są efektem przekazań na poziomie 2 178 lokali (+13%) w I półroczu, a także marży brutto, która utrzymała się wysokim poziomie 30,5%.

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Według raportu Metrohouse i Gold Finance 34 proc. zakupów na rynku wtórnym mieszkań ma podłoże inwestycyjne. Boom zakupowy trwa w najlepsze, mimo zapowiedzi podwyżek stóp procentowych.

Inwestowanie w nieruchomości zawsze było zarezerwowane dla osób zamożniejszych. Są tacy, którzy mogą sobie pozwolić na zakup mieszkania lub domu za gotówkę, jednak zdecydowana większość posiłkuje się kredytami hipotecznymi. Te z kolei wiążą się z licznymi barierami, szczególnie w przypadku osób mniej zamożnych.

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

Popyt na mieszkania w stolicy przewyższa podaż, spada dostępność i rosną ceny.

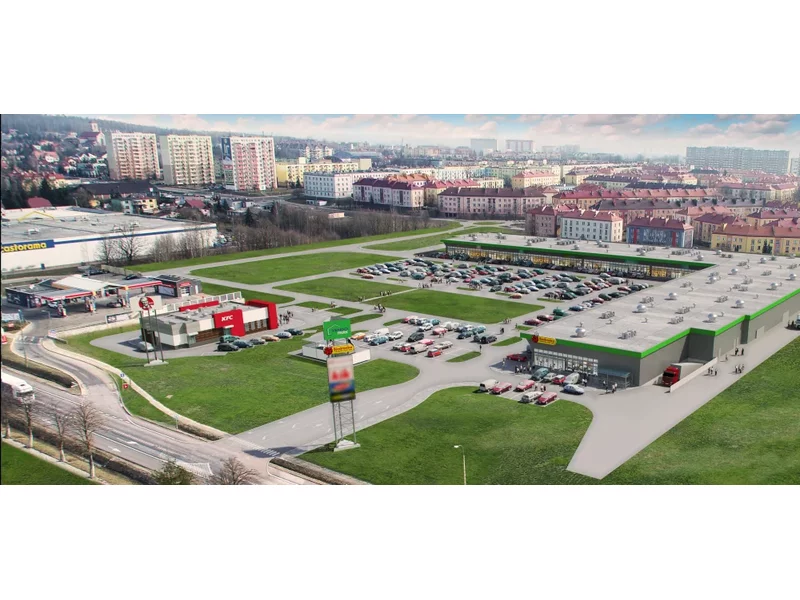

Rynek nieruchomości handlowych w Polsce pozostaje w fazie dynamicznego wzrostu, dzięki rozwojowi segmentu parków handlowych (powyżej 5000 mkw. GLA) i obiektów typu convenience (parki handlowe o GLA poniżej 5000 mkw.). Od 2016 roku zrealizowano ponad 160 transakcji tego typu aktywami.

Pomimo dobrego początku roku na rynku gruntów inwestycyjnych, zawirowania polityczne, ekonomiczne i gospodarcze, z którymi mamy do czynienia na przestrzeni ostatnich miesięcy, nie pozostają bez wpływu na aktywność inwestorów. Chwilowe wstrzymanie procesów, na podobnym poziomie jak w przypadku marca i kwietnia 2020 r., kiedy to pandemia COVID-19 dotarła do Polski, nie oznacza jednak całkowitego zastoju. Inwestorzy i deweloperzy, szukając najlepszych rozwiązań na realizację inwestycji w obecnym czasie, coraz częściej decydują się na sprzedaż pośrednią i podejmują współpracę w formule joint venture.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Polacy, chcąc ochronić wartość nabywczą swoich oszczędności, zaczęli masowo lokować kapitał w domach, mieszkaniach i działkach. Hossa nie ominęła również sektora nieruchomości luksusowych, który potrafi kumulować pieniądze inwestorów jak żaden inny.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.