Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt na mieszkanie to zobowiązanie, które zwykle zaciągamy na dłuższy okres, zazwyczaj kilkudziesięciu lat. Warto więc wybrać taką ofertę, która pozwoli na systematyczną spłatę zadłużenia, bez zbytniego obciążania domowego budżetu.

Właściciel domu musi dbać o to, aby przylegający do niego chodnik był odśnieżony, a z dachu nie zwisały sople i nie spadały zwały śniegu.

Choć liczba kradzieży z włamaniem rośnie, to wciąż tylko nieco ponad połowa Polaków ma ubezpieczone mieszkanie.

Wakacje i ferie to czas, kiedy mieszkanie zostaje bez opieki. Rodzinny wyjazd na narty jest więc „okazją” dla złodzieja. Co trzeba wiedzieć, aby ubezpieczyć mieszkanie, nie tylko przed kradzieżą z włamaniem?

Kredyt na mieszkanie z rynku wtórnego jest najbardziej popularnym rodzajem kredytu.

Jak wynika z danych Agencji Nieruchomości Rolnych, ceny ziemi w Polsce systematycznie rosną. W ciągu ostatnich sześciu lat odnotowano ich wzrost aż o 120%.

Sezon urlopowy to okres, w którym warto szczególnie zadbać o bezpieczeństwo swojego mieszkania. Tylko w ubiegłym roku w Polsce odnotowano ponad 118 tys. kradzieży z włamaniem, a straż pożarna interweniowała 27,5 tys. razy przy pożarach nieruchomości1.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

W przypadku kłopotliwych sąsiadów, najemców lub opieszałości zarządcy nieruchomości, pomocne może być skorzystanie z usług adwokata. Ciągła opieka prawnika stanowiła jednak dotychczas duże obciążenie finansowe dla portfela.

Z korzyścią dla klientów oraz w oparciu o wysokie standardy na rynku usług deweloperskich. Kodeks Dobrych Praktyk funkcjonuje już kilkanaście lat.

Jak podaje Związek Banków Polskich, już blisko 2,2 mln Polaków zdecydowało się na kredyt hipoteczny[1]. Po raz pierwszy w historii wartość zadłużenia rodzimych gospodarstw domowych z tego tytułu przekroczyła ponad 400 mld zł.

Pierwszy kwartał każdego roku to w podatkach bardzo gorący czas - maksymalnie do końca kwietnia należy złożyć rozliczenie PIT przez Internet lub w formie papierowej do właściwego urzędu skarbowego.

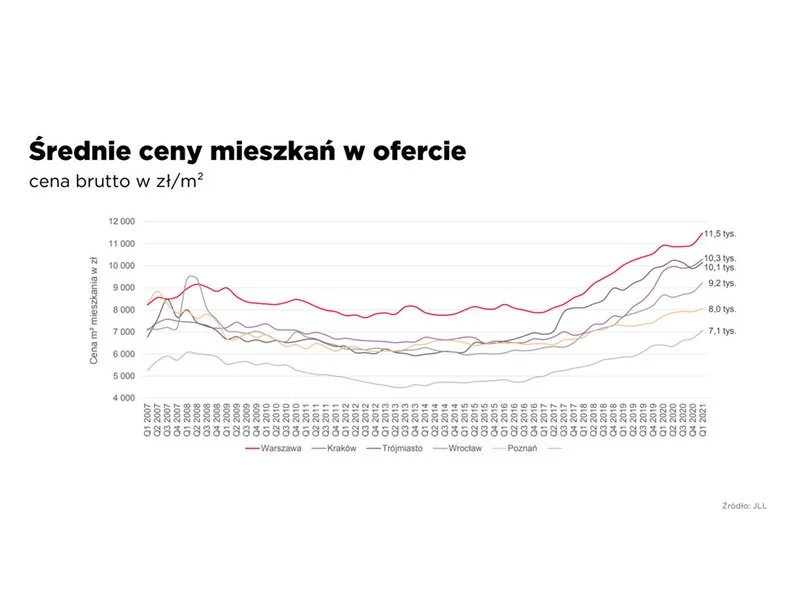

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Tylko w okresie styczeń-marzec 2022 r. deweloperzy oddali do użytku 54,7 tys. nowych mieszkań w całej Polsce[1]. To oznacza, że co miesiąc w naszym kraju przybywa średnio kilkanaście tysięcy szczęśliwych nabywców swojego „M”. Najpierw zakup lokum, które istnieje tylko na papierze, a potem odebranie już kluczy do własnego nowego mieszkania to dla wielu spełnienie marzeń, ale kiedy pierwsze emocje już opadną, okazuje się, że stajemy przed kolejnym, nie mniej wymagającym zadaniem: wykończeniem i aranżacją wnętrza.

Zakup mieszkania od dewelopera finansowany kredytem hipotecznym to długotrwały i wieloetapowy proces, na który decyduje się wiele młodych rodzin. Na co zwrócić szczególną uwagę podczas ubiegania się o finanse z banku? Które kwestie przeanalizować przed podpisaniem umowy? Co to WIBOR, marża i operat szacunkowy? Odpowiada specjalista z grupy Quadro Development, która realizuje inwestycję Piątkowska 103.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.