Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

Już tylko do końca roku bez większych problemów będziemy mogli zaciągnąć kredyt hipoteczny mając do dyspozycji 10% wkładu własnego.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

Problem braku środków na wkład własny młodzi ludzie mogą rozwiązać zaciągając preferencyjny kredyt w ramach programu MdM. W tym roku dopłata zwykle w pełni pokrywa wymagane 5% wkładu.

Od 1 stycznia 2015 roku zgodnie z Rekomendacją S obligatoryjne stanie się dla kupujących wniesienie wkładu własnego na poziomie 10%. Większy wkład własny i niższy kredyt to znacznie niższe koszty kredytu. To również szansa na zwolnienie z kosztów ubezpieczenia niskiego wkładu własnego.

Obowiązujące obecnie regulacje dotyczące finansowania zakupu nieruchomości przy pomocy kredytu powodują, że wymagany jest wkład własny. Bardzo często środki te pochodzą z oszczędności przeznaczonych na wykończenie mieszkania.

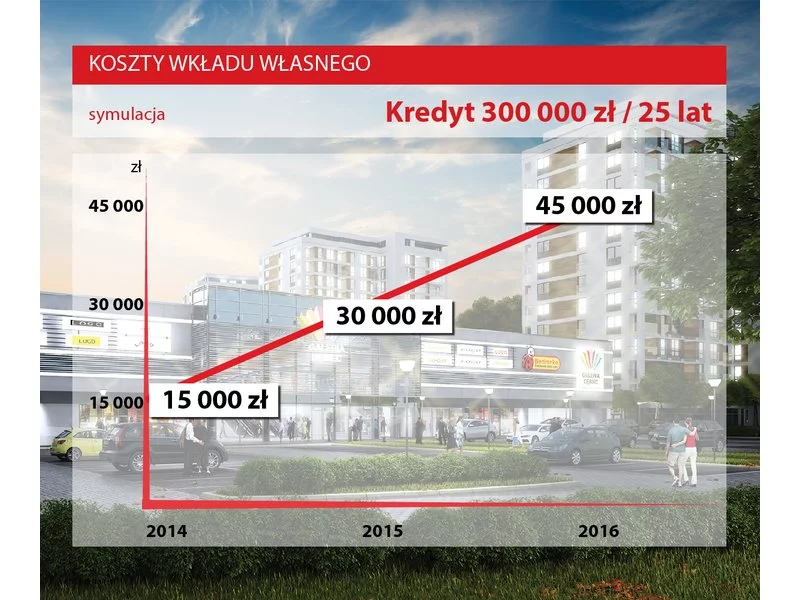

Przypomnijmy – od stycznia 2015 roku obowiązują nowe zasady dotyczące wysokości wkładu własnego w przypadku kredytów hipotecznych. Do końca 2014 roku wynosił on 5% wartości nieruchomości.

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

Osoba kupująca dziś na kredyt mieszkanie na rynku wtórnym za 200 tys. zł musi mieć co najmniej 31,5 tys. zł gotówki. Od 1 stycznia 2015 r. wymagana kwota dla w/w mieszkania wzrośnie o prawie jedną trzecią i wynosić będzie 41 tys. zł.

Nie zawsze możemy sobie pozwolić na opłacenie zakupu i wykończenia nieruchomości gotówką. Sięgamy wówczas po finansowanie kredytowe. Jak wybrać najkorzystniejszą usługę w banku?

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Jeżeli rozglądamy się za własnym mieszkaniem warto podjąć decyzje jeszcze w tym roku, korzystając ze wsparcia programu Mieszkanie dla Młodych, które umożliwia pokrycie 5% dopłaty a więc całości wymaganego przy zaciąganiu kredytu hipotecznego wkładu własnego.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.