Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według danych NBP, banki oczekują wzrostu zainteresowania kredytami hipotecznymi, a część z nich dopuszcza możliwość nieznacznego złagodzenia zasad ich udzielania.

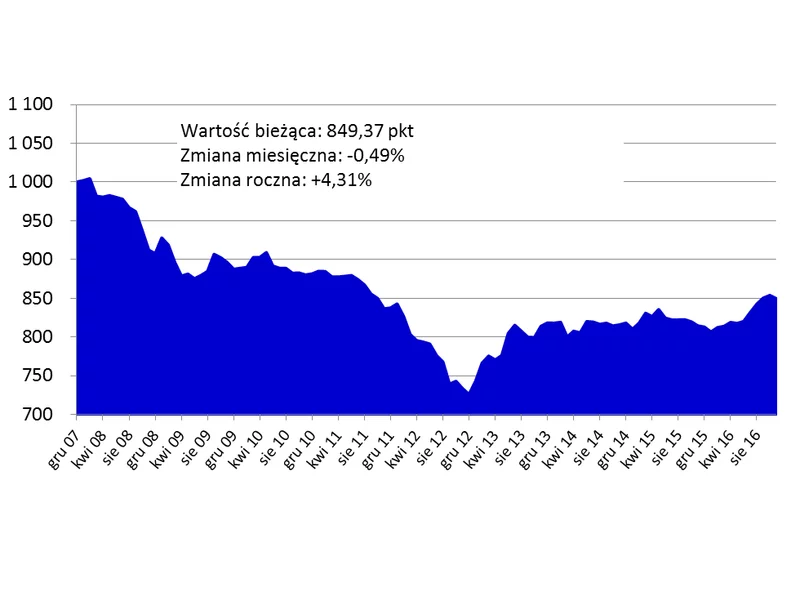

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield Obsolescence = Opportunity: The next evolution of office space in Europe, do 2030 roku ponad trzy czwarte (76%) budynków biurowych w Europie może być przestarzała. Jednym z powodów są coraz bardziej intensywne działania legislacyjne dotyczące zrównoważonego rozwoju, które zobowiązują inwestorów do modernizacji nieruchomości i przystosowania ich do aktualnych standardów ESG.

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Wzrost dostępności mieszkań w programie „Mieszkanie dla Młodych”, to główny skutek zmian limitów cen. Oznacza to wzrost podaży, wyższą dopłatę, ale możliwy także wzrost cen nieruchomości.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Na rynku nieruchomości hossa trwa w najlepsze. Ceny cały czas idą w górę, nie brakuje chętnych na lokale mieszkaniowe, a inwestorzy chętnie angażują swój kapitał. Gdzie należy szukać przyczyny mieszkaniowego boomu w Polsce?

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Ostatnie 12 miesięcy było czasem pełnym wyzwań, którym poznańscy deweloperzy musieli stawić czoła, choć z pewnością nie było to łatwe.

Końcówka roku to tradycyjnie czas, w którym wiele osób podejmuje decyzję o zakupie własnego mieszkania. Ten rok może być wyjątkowo udany. Jak podaje Biuro Informacji Kredytowej, we wrześniu 2017 r. banki udzieliły łącznie 16,7 tys. kredytów mieszkaniowych na łączną wartość 3,8 mld zł.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

Zarabiaj na nieruchomościach, czyli sprzedawaj z zyskiem - kierując się tą zasadą, początkujący inwestor może ulec pokusie zakupu nieruchomości tylko z powodu bardzo atrakcyjnej ceny.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.