Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Szukając własnych czterech kątów, weryfikujemy swoją zdolność kredytową i wówczas dopasowujemy odpowiednie oferty na rynku deweloperskim. Stawiamy na idealną dla siebie lokalizację, sprawdzonego inwestora – pamiętając o tych elementach, wybór własnego M nie jest aż taki trudny.

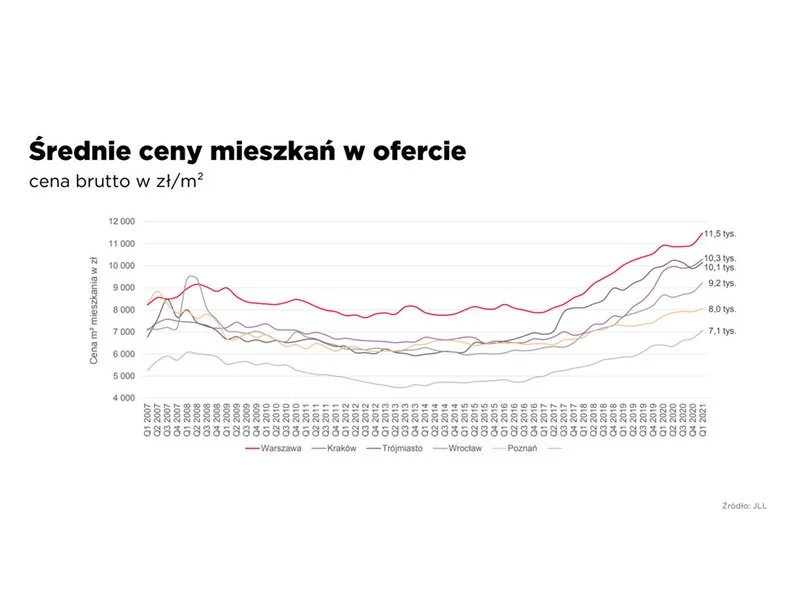

Ceny nowych mieszkań w większości polskich aglomeracji osiągnęły już poziom hossy z 2007 roku lub go przekroczyły. Sprowokowało to tezy o bańce spekulacyjnej i nadchodzącym kryzysie w branży. Tymczasem, polski rynek nieruchomości jest daleki od przegrzania, a najbardziej prawdopodobny scenariusz na przyszłe lata to dalszy wzrost cen mieszkań i domów.

W Polsce od lat funkcjonuje przekonanie, że lepiej jest kupić mieszkanie na własność, a najem traktowany jest jako etap przejściowy. To sytuacja wprost odwrotna do krajów zachodu, gdzie wynajmowanie mieszkań ma długą tradycję. Jesteśmy jednak świadkami zmiany – powolnej, ale bardzo istotnej. O tym, jak poszerza się rynek najmu, opowiada Paweł Szczepaniak, główny architekt i współzałożyciel pracowni AP Szczepaniak.

Rynek usług finansowych to szereg ofert szybkich pożyczek. Każda chwilówka wyróżnia się innymi warunkach, ponieważ firmy pożyczkowe realizują własną politykę pożyczkową. Nie ma jednak wątpliwości, że propozycje instytucji pozabankowych są coraz bardziej atrakcyjne. Śmiało można potwierdzić, że dobra chwilówka jest dzisiaj konkurencją dla tradycyjnego kredytu bankowego.

Banki rozpatrują wnioski kredytowe średnio o trzy dni szybciej, w porównaniu do 2013 roku. W marcu i kwietniu tego roku czekaliśmy na przyznanie kredytu około 30 dni.

Interesy banków wydają się bezduszne. Kredyt hipoteczny musi być przede wszystkim zyskiem dla instytucji finansowej. Dobro klienta jest przy okazji.

Grupa ROBYG w 2020 roku nabyła nowe grunty w Warszawie, Wrocławiu i Gdańsku – łącznie powiększając swój potencjał budowlany o ponad 170 000 m2 PUM, z uwzględnieniem przejęcia Wrocławskiego Przedsiębiorstwa Budowlanego. Nowe działki zlokalizowane są w atrakcyjnych dzielnicach: w Warszawie na Pradze, Wawrze oraz w Ursusie, zaś w Gdańsku m.in. w dzielnicy Stogi.

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

Coraz częściej osoby poszukujące kredytu nie chcą tracić czasu na wizyty w bankach. Wielu z nich decyduje się na spotkanie z ekspertem kredytowym, który dysponuje ofertą kilkunastu instytucji kredytowych. Na co powinien przygotować się klient, chcący zaciągnąć kredyt – wyjaśniają eksperci Gold Finance.

Szukasz mieszkania? Planujesz budowę domu? Interesujesz się inwestycjami w nieruchomości? Potrzebujesz fachowej porady kredytowej? 24-25 listopada odwiedź jesienną edycję Targów Mieszkań i Nieruchomości (Targi Lublin S.A., ul. Dworcowa 11) i sprawdź najlepsze oferty z Lublina i okolic!

Na warszawskiej Białołęce, przy ulicy Kościeszów, ECO-Classic buduje pierwszy etap rodzinnego osiedla MOJA Północna. W budynku będzie 125 mieszkań o metrażach od ok. 29m2 do 78m2.

Grupa ROBYG sfinalizowała umowę z mBankiem, dzięki której klienci ROBYG będą mogli w krótkim czasie uzyskać decyzję kredytową. Zarejestrowany wniosek otrzyma priorytet w systemie bankowym – co pozwoli na przyspieszenie analizy i wydania decyzji kredytowej. Ponadto obniżą się koszty okołokredytowe, ponieważ klienci nie będą ponosić opłat za wycenę nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.