Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Sytuacja na rynku nieruchomości jednych napawa optymizmem, a drugich przerażeniem.

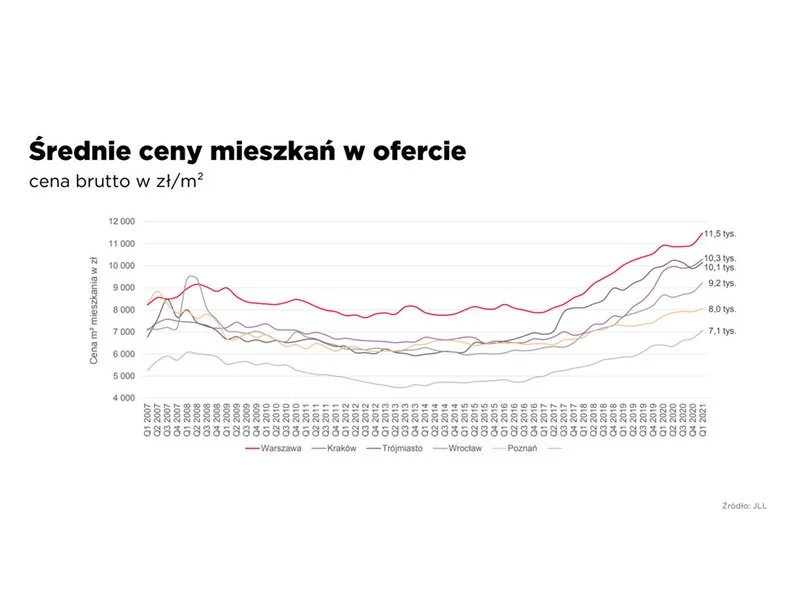

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

W opinii wielu osób wycena lokalu mieszkalnego to trudne, czasochłonne i niezwykle skomplikowane zadanie.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec IV kwartału 2023, podrożał o 5,2% w stosunku do końca grudnia 2022 roku. Rok wcześniej wartość ta wynosiła 10,2%, co oznacza spadek dynamiki wzrostu cen o połowę.

Wysoki poziom inflacji i osiem podwyżek stóp procentowych w samym 2022 r. sprawiają, że ochrona nadwyżek finansowych jeszcze nigdy nie była tak potrzebna i trudna jednocześnie. Przy tym 60% posiadających oszczędności Polaków uważa, iż najlepszym sposobem na ich zabezpieczenie jest inwestowanie w nieruchomości.

Nie istnieje coś takiego jak najlepszy czas na inwestowanie w nieruchomości.

Pandemia okazała się testem dla rynku pokazującym, które klasy nieruchomości komercyjnych są szczególnie odporne na zawirowania. Było to widoczne już w 2020 roku, a w 2021 roku obserwowaliśmy kontynuację tych tendencji. Dotyczyło to przede wszystkim rynku magazynowego, który zdał „egzamin”, a wartość aktywów stale rosła. Pojawił się także dodatkowy czynnik w postaci presji inflacyjnej – rosło zainteresowanie nieruchomościami jako inwestycją chroniącą kapitał przed inflacją.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

Polacy zadają sobie teraz pytanie, czy aktualna sytuacja na rynku nieruchomości pozwoli im kupić mieszkanie taniej.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.