Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakończyła się budowa biurowca Stella przy ul. Przybyszewskiego 75 w Krakowie. Nieruchomość należąca do Grupy Zasada uzyskała właśnie pozwolenie na użytkowanie. Tym samym, inwestycja wkracza w finalny etap przygotowania powierzchni dla pierwszych najemców.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

Rotmanka wie, jak przyciągnąć nowych mieszkańców i podnieść komfort życia tych obecnych. Wszystko za sprawą wieloetapowej inwestycji mieszkaniowej, zaprojektowanej tak, by sprostać oczekiwaniom osób w każdym wieku i na różnych etapach życia. Osiedle Atut, bo o nim mowa, oferuje szeroki wachlarz udogodnień, które znacząco podnoszą codzienny komfort mieszkańców.

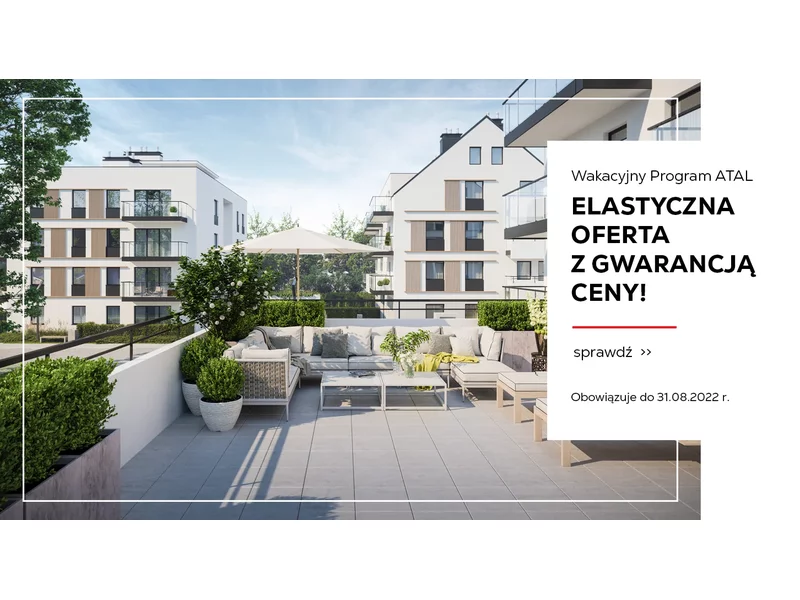

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Woda, która zalega na placu budowy to duży problem – utrudnia prace oraz zagraża bezpieczeństwu. W skrajnych przypadkach, zalegająca woda może doprowadzić do czasowego wstrzymania prac. W takiej sytuacji, rozwiązaniem problemu jest pompa do wody.

J.W. Construction - jeden z największych i najbardziej znanych deweloperów w Polsce - wprowadził w ramach pilotażowego projektu rozwiązanie dla klientów, którzy liczyli na szybkie wprowadzenie rządowego programu “Mieszkanie na start”. Osoby, które zwlekały z decyzją zakupową do czasu wdrożenia “Kredytu #naStart”, będą mogły “zabezpieczyć” interesujące ich mieszkania i wynająć je na okres do 1 roku, tak by następnie móc wykupić je po wprowadzeniu zapowiadanego rządowego programu kredytowania.

“Bezpieczny kredyt 2%” wywołuje nadal rekordowe zainteresowanie zakupem nieruchomości. Przekłada się to na szybko ubywającą ofertę mieszkań, rosnące ceny, ale i obawy o przyszłość programu. Zwłaszcza, że zakładane przez rząd plany dot. “Bezpiecznego kredytu” zostały przekroczone już czterokrotnie. J.W. Construction spodziewa się w końcówce roku szczytu sprzedaży, jako że klienci boją się, że to być może ostatni moment na skorzystanie z preferencyjnych warunków kredytowania.

“Bezpieczny kredyt 2 %” przekłada się na rekordowe zainteresowanie zakupem nieruchomości. We wrześniu z oferty J.W. Construction, spełniającej warunki rządowego programu kredytowania, ubyło 15 proc. mieszkań, z czego np. w Gdańsku liczba ta wyniosła aż 30 proc. Osobom, które nie kwalifikują się do programu, a wobec perspektywy rosnących cen nieruchomości zależy im na szybkim zakupie wymarzonego domu, deweloper przypomina o swoim wewnętrznym programie sprzedaży ratalnej.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Czy zmiana zasad udzielania kredytów hipotecznych i rządowy program Mieszkanie dla Młodych będą miały wpływ na rynek mieszkaniowy?

W związku z dużym wzrostem cen materiałów budowlanych coraz powszechniejsza staje się kwestia niedoszacowania kosztów prac przewidzianych w kosztorysie budowy czy też remontu. W sytuacji kredytowania takiego przedsięwzięcia może to być duży problem. Jakie rozwiązania ma do dyspozycji kredytobiorca?

Decyzja o zaciągnięciu kredytu hipotecznego w 2025 roku to nie tylko wybór oferty banku, ale przede wszystkim określenie rodzaju oprocentowania: stałego czy zmiennego. Ma to ogromne znaczenie przy planowaniu budżetu domowego i comiesięcznych wydatków. Obecna sytuacja rynkowa nie ułatwia tego wyboru – z jednej strony czekamy na spadki stóp procentowych i tym samym tańszy kredyt, z drugiej - w warunkach niepewności geopolitycznej mamy wiele niewiadomych i trudno prognozować, co się tak naprawdę wydarzy.

- Wykonawcy i inżynierowie konsultanci działający w Polsce pozostają głęboko zaniepokojeni zasadami i praktyką kontraktowania inwestycji pomimo niedawno wprowadzonych zmian w prawie zamówień publicznych i warunkach kontraktu – mówi Ulrich Paetzold, Dyrektor Generalny FIEC – Europejskiej Federacji Przemysłu Budowlanego po spotkaniu z wiodącymi firmami budowanymi w Polsce zorganizowanym 11 grudnia 2013r.

Dłuższy okres kredytowania to niższa rata. Jednak nie zawsze wydłużenie okresu spłaty będzie korzystne, gdyż powoduje to niewspółmierny do korzyści wzrost łącznych kosztów odsetkowych.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości magazynowych na koniec III kwartału tego roku. Wartość transakcji wyniosła ponad 820 mln EUR, co oznacza 11-procentowy wzrost rok do roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.