Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowe badania Knight Frank wskazują, że ceny luksusowych nieruchomości mieszkaniowych będą rosły szybciej niż przewidywano zaledwie sześć miesięcy temu. Sydney jest liderem prognoz Knight Frank dotyczących cen luksusowych nieruchomości mieszkalnych w 2021 roku, a ceny mają tam wzrosnąć jeszcze o 10% w ciągu roku.

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Zakup mieszkania należy postrzegać jako jeden z najlepszych kroków w przyszłość. Ta inwestycja zawsze się opłaca, a nie zmienią tego chwilowe okoliczności, ponieważ mówimy o decyzji na dłuższą perspektywę czasową. Dostrzegają to klienci na rynku, interesując się nowymi mieszkaniami w Poznaniu, a także deweloperzy – kontynuując inwestycje i prezentując premierowo nowe projekty.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

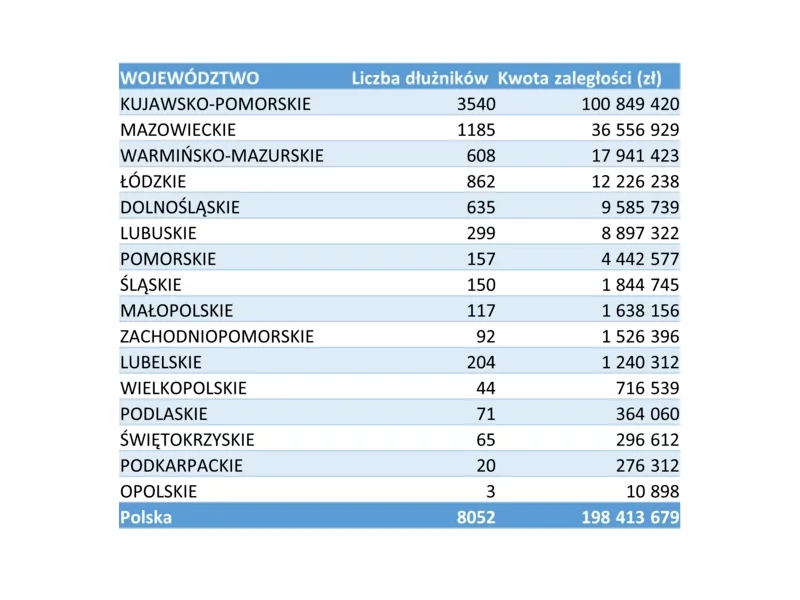

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Dynamika rozwoju rynku nieruchomości wciąż wzrasta i przyciąga kolejnych uczestników. Spotkamy tu zarówno wytrawnych graczy, którzy inwestowanie w lokale i działki traktują jako intratny sposób zarabiania na życie, jak i osoby zupełnie niezorientowane w mechanizmach jego działania. To właśnie na tę drugą grupę czeka szereg pułapek zdolnych do zamienienia radości z kupowanego mieszkania w prawdziwe piekło.

Nabywcy mieszkań w dużych miastach są przyzwyczajeni do bajecznie wysokich cen wystawionych do sprzedaży lokali. Przeciwwagą do metropolitalnej drożyzny mogą być mieszkania w mniejszych miastach i miejscowościach. Ich cena nie przekracza często nawet 100 tysięcy złotych.

Szukając własnych czterech kątów, weryfikujemy swoją zdolność kredytową i wówczas dopasowujemy odpowiednie oferty na rynku deweloperskim. Stawiamy na idealną dla siebie lokalizację, sprawdzonego inwestora – pamiętając o tych elementach, wybór własnego M nie jest aż taki trudny.

Nie ma dobrych informacji dla klientów poszukujących mieszkania w stolicy. Średnie ceny używanych mieszkań przekroczyły 8000 zł za m2. Łatwiej jest jednak uzyskać kredyt na jego zakup.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

W 2021 r. ceny mieszkań na największych rynkach rosły w dwucyfrowym tempie, bijąc wszelkie dotychczasowe rekordy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.