Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

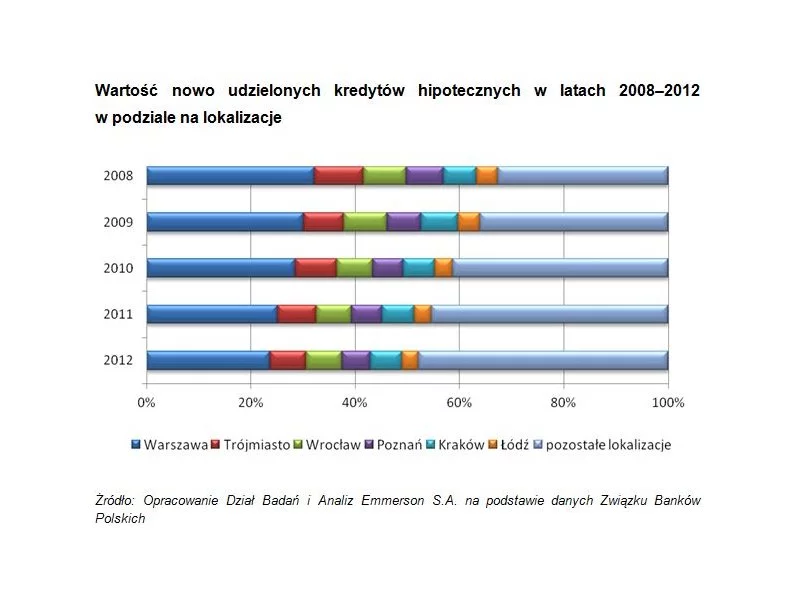

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce.

Nawet spłacając kredyt hipoteczny można oszczędzać. Z takiego założenia wychodzi Dom Kredytowy Notus SA, który przygotował dla swoich klientów nową promocję „Oszczędzaj z kredytem.” Promocja trwa do 7 kwietnia bieżącego roku.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Po słabym ubiegłym roku dla sektora hipotecznego uczestnicy rynku z uwagą śledzą najnowsze doniesienia. Nie ma wprawdzie jeszcze kompletnych danych za I kw. br., natomiast pojawia się coraz więcej prognoz i komentarzy dotyczących najbliższych perspektyw dla rynku kredytów hipotecznych.

Inwestycja DOKI Office, której projekt przygotowała pracownia APA Wojciechowski Architekci, zwyciężyła w kategorii Best Upcoming Office Development of the Year podczas konkursu CIJ Awards Poland 2021. Pokonała 6 innych projektów, z których 2 (PUNKT oraz FORMAT) to także inwestycje firmy TORUS i spod kreski „APY”.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Jednym z najpoważniejszych czynników hamujących rynek nieruchomości jest wciąż polityka banków, które, mimo ostatnich zapowiedzi Komisji Nadzoru Finansowego, prawdopodobnie nie złagodzą warunków przyznawania kredytów mieszkaniowych. Deweloperzy z nadzieją wyczekują jednak zniesienia części obostrzeń, które z kolei zapowiadają rynkowi analitycy.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.