Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

22-10-2013, 00:00

TRENDY

• Podaż – prognozowana rekordowa nowa podaż w 2013 roku (ponad 300.000 m2

• Popyt – ożywiona aktywność najemców, „rynek najemcy” przez kolejnych 18-24 miesięcy

• Wskaźnik pustostanów – oczekiwany wzrost dostępnej powierzchni ze względu

na znaczną ilość podaży w budowie

• Stawki czynszu: wywoławcze – stabilne, efektywne - tendencja zniżkowa

Podaż

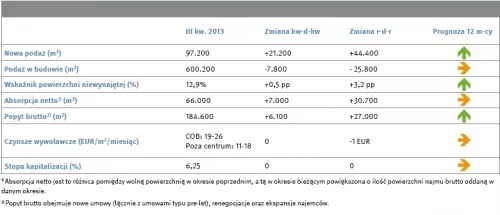

III kwartał 2013 roku był kontynuacją dynamicznego okresu na warszawskim rynku biurowym, odnotowano bowiem wzrost podaży oraz popytu na nowoczesne powierzchnie biurowe. W analizowanym okresie oddano do użytku 6 projektów biurowych, które zwiększyły stołeczne zasoby o 97.200 m2. Nowa podaż była większa o 32% w porównaniu z I kwartałem i o 28% wobec II kwartału tego roku. Na koniec września warszawski rynek biurowy dysponował 3.395.000 m2 nowoczesnej powierzchni na wynajem oraz 676.000 m2 powierzchni przeznaczonej na potrzeby własne właścicieli, co łącznie stanowi 4.071.000 m2. Ponadto, na etapie budowy jest aktualnie 600.200 m2 powierzchni biurowej. Około 10% tej wartości powinno zostać ukończone do końca 2013 roku.

Popyt

Porównanie z poprzednim rokiem wskazuje, że wzrosła aktywność najemców na warszawskim rynku. W III kwartale 2013 roku podpisano umowy najmu na łączną powierzchnię 184.600 m2. W porównaniu z III kwartałem 2012 roku stanowi to wzrost o 17%. Zdecydowana większość transakcji (ponad 80%) została zawarta w lokalizacjach poza centrum. Największym zainteresowaniem najemców cieszyły się Służewiec Przemysłowy oraz Wola, które skutecznie konkurują z Centralnym Obszarem Biznesu pod względem dostępności nowoczesnej powierzchni biurowej, a dodatkowo oferują zdecydowanie niższe stawki czynszu. W strukturze podpisanych umów dominowały nowe umowy (włączając umowy typu pre-let), które stanowiły 68% ogółu transakcji. Absorpcja netto powierzchni biurowych1) osiągnęła poziom 66.000 m2, co w porównaniu z II kwartałem 2013 roku oznacza wzrost o 12%. Warto podkreślić, że absorbcja netto wciąż nie przewyższa nowej podaży, co wpływa na wzrost pustostanów.

Pustostany

Na koniec III kwartału 2013 roku wolumen dostępnej powierzchni w Warszawie wzrósł do 439.000 m2, co stanowi 12,9% stołecznych zasobów biurowych. Oznacza to wzrost pustostanów o 0,5 p.p. w porównaniu z poziomem notowanym na koniec II kwartału 2013 roku. W Centralnym Obszarze Biznesu współczynnik pustostanów nie zmienił się w ciągu minionych trzech miesięcy i utrzymuje się na poziomie 12,3%. Z kolei zwyżkową tendencję zaobserwowano w lokalizacjach poza centrum, gdzie wskaźnik niewynajętej powierzchni wyniósł 13,2%.

Czynsze

Wywoławcze stawki czynszów na stołecznym rynku biurowym pozostały stabilne, natomiast systematycznie obniżane są stawki efektywne. Na koniec III kwartału 2013 roku stawki wywoławcze za powierzchnię biurową w centrum miasta mieściły się w przedziale 19-26 EUR/m2/miesiąc. W pozostałych lokalizacjach wywoławcze stawki czynszu wynosiły 11-18 EUR/m2/miesiąc. Stawki transakcyjne za najbardziej atrakcyjne powierzchnie w Centralnym Obszarze Biznesu kształtowały się na poziomie 22-25 EUR/m2/miesiąc, natomiast poza nim najczęściej osiągały pułap 11-18 EUR/m2/ miesiąc. Standardem jest stosowanie szerokiego pakietu zachęt dla potencjalnych najemców, m.in. w formie okresów bezczynszowych oraz partycypacji w kosztach wykończenia powierzchni. W rezultacie efektywne stawki najmu są niższe od stawek wywoławczych o ok. 25-30%.

Biurowy rynek inwestycyjny w Warszawie

Nowoczesne projekty biurowe zlokalizowane w Warszawie, ze stopą kapitalizacji na poziomie nieco ponad 6%, pozostają aktywami najbardziej pożądanymi przez fundusze inwestycyjne i prywatnych inwestorów. W pierwszych trzech kwartałach 2013 roku na stołecznym rynku biurowym zawarto transakcje inwestycyjne na łączną kwotę 680 mln EUR. Stanowi to 80% skumulowanej wartości tego rodzaju umów zawartych w całym kraju w okresie od stycznia do końca września tego roku. Największą transakcją w III kwartale 2013 roku było nabycie za 121 mln EUR budynku Mokotów Nova przez Tristan Capital Partners. We wcześniejszych kwartałach 2013 roku sfinalizowano dwie duże transakcje zakupu budynków biurowych - New City przez Hines oraz Senator przez Union Investment Real Estate. Podobnie jak w poprzednich latach, w 2013 roku w czołówce inwestorów znalazły się fundusze inwestycyjne z Niemiec i USA, których zakupy stanowiły odpowiednio 38% i 25% wartości transakcji na stołecznym rynku. Dodatkowo, w III kwartale 2013 roku Skanska podpisała umowę najmu z kluczowym najemcą w projekcie Atrium 1, co umożliwiło pozyskanie potencjalnego nabywcy, czyli funduszu DEKA oraz obniżenie stopy kapitalizacji do niespotykanego od blisko 5 lat poziomu poniżej 6%. Przedwstępna umowa sprzedaży Atrium 1 powinna zostać zawarta tuż po zakończeniu procesu komercjalizacji obiektu.

|

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.