Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

03-06-2014, 00:00

Zainteresowanie polskich i zagranicznych firm z sektora usług dla biznesu, poszukujących nowych lokalizacji dla jednostek do 150 osób, napędza rozwój rynków biurowych w Białymstoku, Bydgoszczy, Kielcach, Olsztynie, Opolu, Radomiu, Rzeszowie i Toruniu.

Międzynarodowa firma doradcza JLL przygotowała drugą edycję raportu badającego nowe lokalizacje biurowe w Polsce. Analiza obejmuje takie miasta jak Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń, uznawane za ciekawe wschodzące rynki biurowe ze względu na aktywność deweloperów i najemców, ze szczególnym uwzględnieniem firm z sektora usług dla biznesu.

Anna Bartoszewicz – Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL, mówi: „Rozwój rynku nowoczesnych powierzchni biurowych w Polsce rozpoczął się od Warszawy. Z biegiem czasu deweloperzy zainteresowali się również Krakowem, Wrocławiem, Trójmiastem, Katowicami, Poznaniem i Łodzią, a następnie Szczecinem i Lublinem. Dziś te dziewięć miast zaliczanych jest do najbardziej dynamicznie rozwijających się lokalizacji w Europie Środkowo-Wschodniej. Naturalnym kierunkiem dalszego rozwoju rynku biurowego wydają się być mniejsze ośrodki miejskie, a zarazem ośrodki akademickie, które dzięki swojemu potencjałowi będą zyskiwać na znaczeniu i sukcesywnie pozyskiwać nowe inwestycje, szczególnie z sektora usług dla biznesu, generującego zapotrzebowanie na nowoczesne biura. Do takich wschodzących lokalizacji, zróżnicowanych pod względem zarówno popytu, jak i podaży, zaliczamy Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń”.

Mniejsze miasta w grze

Rozwojowi mniejszych ośrodków miejskich sprzyja napływ projektów z sektora usług dla biznesu. Wiele firm z branży decyduje się na umiejscowienie nowych oddziałów poza największymi aglomeracjami w poszukiwaniu kadr i efektywności kosztowej. Na atrakcyjność Białegostoku, Bydgoszczy, Kielc, Olsztyna, Opola, Radomia, Rzeszowa czy Torunia wpływają takie czynniki jak m.in. dostęp do wykształconych pracowników, dynamicznie rozwijająca się infrastruktura drogowa i biurowa czy otwartość lokalnych władz upatrujących w sektorze usług dla biznesu motor rozwoju miasta. Co więcej, lokalizacje te oferują możliwość zaistnienia na rynku jako główny pracodawca w branży, a nie jako jedna z wielu firm, jak w przypadku największych ośrodków miejskich, w których największe międzynarodowe korporacje coraz mocniej konkurują o kadry. Ponadto, niektóre mniejsze miasta blisko głównych aglomeracji mogą stanowić znakomite lokalizacje pod tzw. zapasowe centra kryzysowe (tzw. disaster recovery centres) – jednostki zastępcze zapewniające ciągłość operacji, do których firma można szybko przenieść działalność w przypadku awarii centrum głównego.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, informuje: „Mniejsze ośrodki biurowe stanowią atrakcyjną alternatywę dla sektora nowoczesnych usług biznesowych, a w szczególności firm zainteresowanych rozszerzeniem swojej działalności w Polsce i przeniesieniem wybranych funkcji biznesowych z głównych rynków kraju. Lokalizacje te przyciągają zarówno polskie, jak i międzynarodowe firmy outsourcingowe, planujące uruchomienie mniejszych jednostek, zatrudniających najczęściej do ok. 150 osób. Wspomniane miasta coraz częściej zaś oferują biura spełniające wymagania najemców z sektora, poszukujących powierzchni zarówno na potrzeby typowego centrum usług, jak i na tzw. zapasowe centra kryzysowe. Już teraz firmy z branży usług dla biznesu są motorem napędowym popytu na biura nie tylko w aglomeracji krakowskiej czy wrocławskiej, ale również w nowych, rozwijających się ośrodkach biurowych Polski”.

W analizowanych miastach działają centra usług dla biznesu, w tym m.in. Intrum Justitia i Transition Technologies w Białymstoku, Alcatel-Lucent i Centralny Ośrodek Rozliczeniowy Poczty Polskiej w Bydgoszczy, Medicover w Kielcach, Citigroup w Olsztynie, Capgemini i PZU w Opolu, jednostka Ministerstwa Finansów w Radomiu, ACP Pharma czy PKO BP (Contact Center) w Rzeszowie, a także OpusCapita w Toruniu.

Marcin Nowak, Delivery Centre Director, Infrastructure Services Eastern Europe, Capgemini, komentuje: “Opole to jedna z pięciu lokalizacji w Polsce, w której obecne jest Capgemini. Miasto stanowi rewelacyjne uzupełnienie ciągu aglomeracji południowo-zachodniej Polski, w których działa nasza firma. Dzięki dobremu położeniu na mapie komunikacyjnej kraju oraz szerokiemu dostępowi do wykształconych, młodych ludzi Opole tworzy przyjazny klimat inwestycyjny, umożliwiający funkcjonowanie dużych międzynarodowych firm, między innymi z sektora nowoczesnych usług dla biznesu”.

Podaż

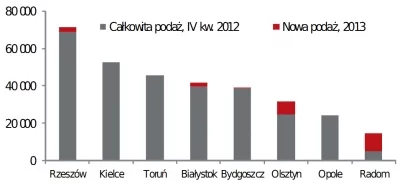

Analizowane przez JLL osiem miast skupia ponad 321 500 mkw. nowoczesnych biur. Jest to powierzchnia porównywalna z zasobami Katowic czy Poznania i stanowi jedynie 4,4% całkowitej podaży w Polsce. Zdecydowana większość biur w tych ośmiu ośrodkach, w porównaniu z powierzchnią dostępną na głównych rynkach, reprezentuje przeważnie średni standard, ale to się zmienia i powstają nowe projekty klasy A, np. Cezal Business Center A w Olsztynie oraz Radom Office Park A w Radomiu. Ograniczony wolumen biur na wynajem przyczynił się do powstawania nieruchomości użytkowanych na własne potrzeby firm (m.in. banków).

Powierzchnia w budowie oraz planowana

Źródło: JLL, I kw. 2014 r.

W budowie pozostaje ok. 50 300 mkw., z czego najwięcej przypada na Rzeszów (19 700 mkw.), Olsztyn (11 900 mkw.) i Bydgoszcz (9 800 mkw.). W planach jest kolejne 194 400 mkw. biur, co stanowi 70% wzrost w porównaniu do II kw. 2012.

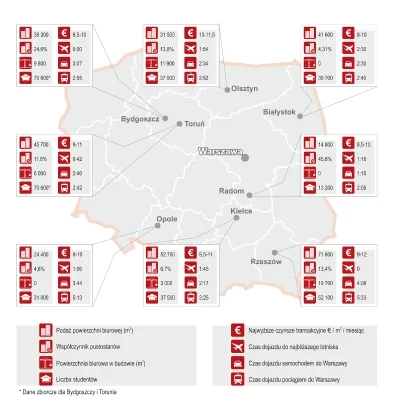

Współczynnik powierzchni niewynajętej – dobry wybór mniejszych modułów

Wolumen wolnej od ręki powierzchni biurowej w analizowanych miastach jest umiarkowany (42 250 mkw.), a większość (62%) znajduje się w Bydgoszczy, Rzeszowie i Radomiu. Osiem ośrodków oferuje niewiele modułów ponad 1 000 mkw. Jednak opisywane lokalizacje przyciągają przeważnie małe oraz średniej wielkości firmy, które poszukują mniejszych unitów (500 mkw. i więcej). Dostępność takiej powierzchni jest już stosunkowo wysoka (24 opcje w budynkach istniejących oraz 5 w projektach w budowie).

Czynsze

Najwyższe czynsze transakcyjne w analizowanych miastach wahają się od 8 do 12 euro za mkw. miesięcznie. Zdarzają się projekty droższe - dochodzące do 13 euro za metr.

Rynek biurowy w mniejszych miastach

Źródło: JLL, I kw. 2014 r.

Pełna wersja raportu dostępna jest TUTAJ

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.