Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

To już czwarta w tym roku emisja obligacji Echo Investment. Całkowita wartość nominalna serii N wyniosła 40 mln zł, a jej stopa redukcji – 37%. Oprocentowanie obligacji wynosi 4 proc. powyżej WIBOR 6M. Pieniądze pozyskane z emisji deweloper wykorzysta na finansowanie między innymi swoich flagowych projektów “destinations”.

Rosnące oprocentowanie kredytów hipotecznych skutecznie zniechęca wiele osób do zakupu własnego M. Grupa Murapol mówi stop inflacji i w ramach nowej kampanii stawia do dyspozycji klientów 300 lokali z pakietami bonusów w cenach z 2021 roku. Decydując się na zakup mieszkania w promocji można zaoszczędzić nawet 196 tys. zł! Które inwestycje dewelopera zostały objęte październikową akcją specjalną?

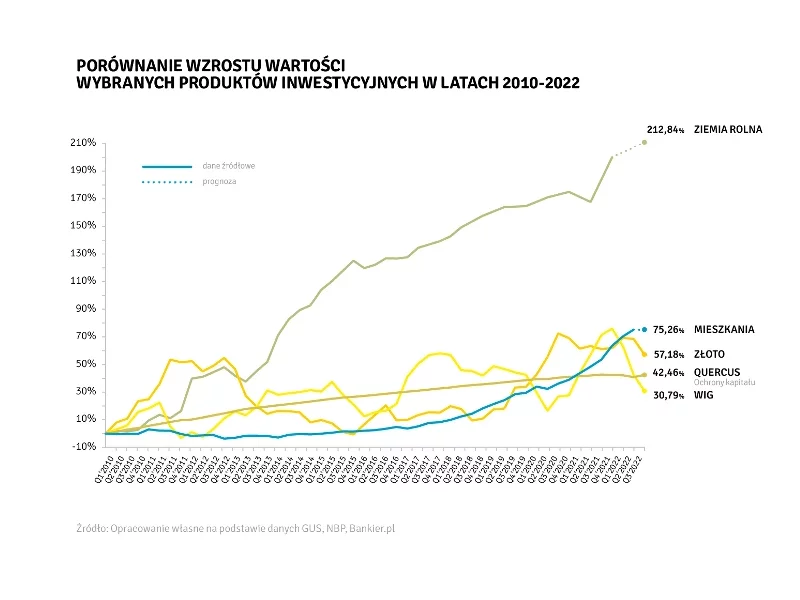

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

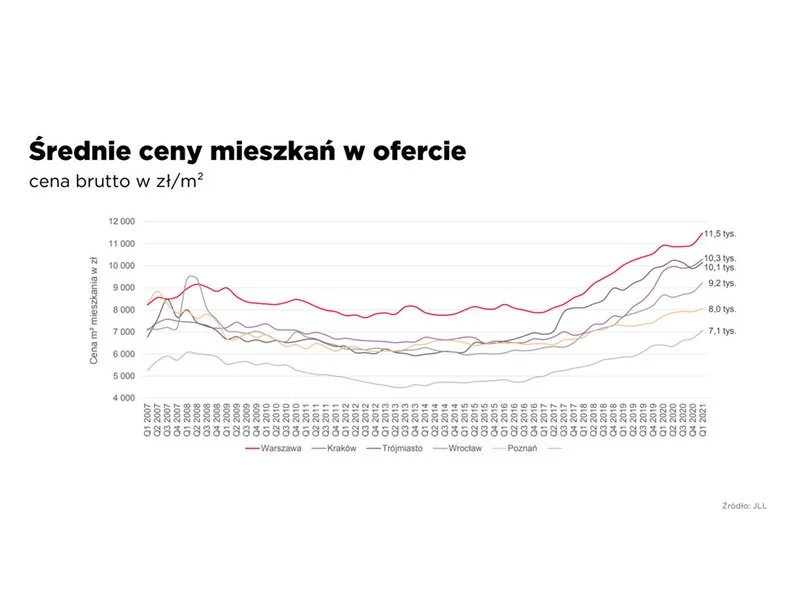

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Mając na uwadze aktualne oprocentowanie lokat bankowych czy ryzyko, jakie wiąże się z inwestowaniem w inne instrumenty finansowe, najbezpieczniejszym sposobem lokowania kapitału zdaje się zakup nieruchomości. Jak jednak wybrać tę, która pozwoli zarobić najwięcej?

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Deweloper Victoria Dom podjął uchwałę dotyczącą rozpoczęcia publicznej emisji obligacji na podstawie zatwierdzonego prospektu emisyjnego. W ramach pierwszej transzy deweloper zaoferuje papiery o łącznej wartości nominalnej do 100 mln zł. Pozyskane środki zostaną przeznaczone na zasilenie kapitału obrotowego w celu wykorzystania go na dalszy dynamiczny rozwój działalności operacyjnej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.