Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

Początek roku 2024 na wiodących rynkach regionalnych rozpoczął się zmniejszeniem zarówno popytu, jak i podaży. Pojawiło się na nich łącznie ok. 31 000 m² nowej powierzchni biurowej. Rynek, po rekordowym roku 2023, dokonał swoistej kompensacji, w związku z czym I kwartał 2024 r. zanotował wyraźnie mniejszy popyt k/k.

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

W ubiegłym roku polski rynek PRS zanotował skokowy wzrost. Według danych Colliers podaż mieszkań w tym sektorze zwiększyła się aż o 217 proc. Plasuje nas to w czołówce Europy Środkowo-Wschodniej.

W kontekście nieruchomości najczęściej mówi się o domach, mieszkaniach i działkach na sprzedaż, jednocześnie zupełnie zapominając o lokalach usługowych. Jak się okazuje zupełnie niesłusznie, bo i na tym polu inwestorzy mogą liczyć na zadowalającą stopę zwrotu.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Inwestycje w rynek nieruchomości należą do jednych z ulubionych typów inwestowania Polaków, ale także inwestorzy czują się wciąż pewnie na tym rynku. – To oczywiście wciąż jedna z najczęściej rozważnych i wybieranych inwestycji. Ale widzimy kilka zmiennych trendów w tym inwestowaniu w nieruchomości. Trzy z nich wyróżniają się na tle innych – zwraca uwagę Radosław Jodko, ekspert ds. inwestycji RRJ Group.

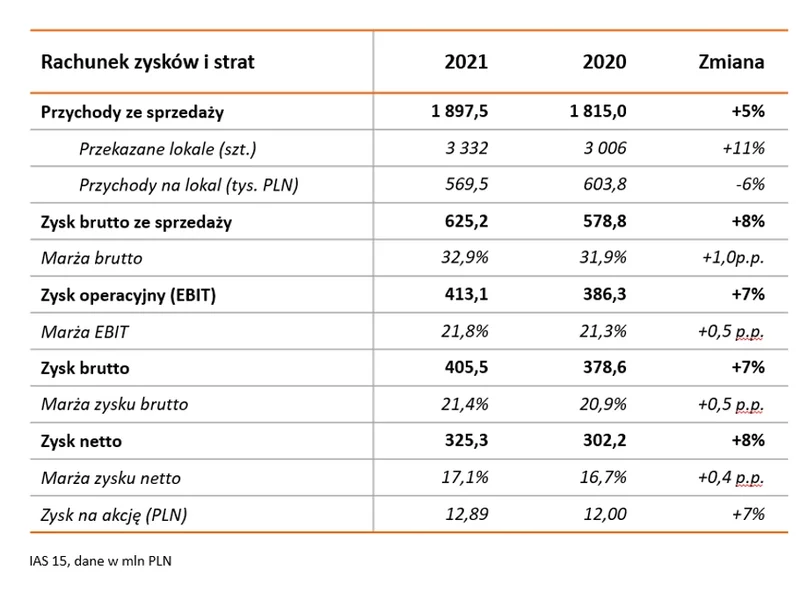

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

W roku 2022 branża deweloperska zanotowała znaczący spadek sprzedaży. Po trudnym okresie, rynek odzyskał dynamikę, co doprowadziło do wzrostu cen nieruchomości. Teraz potencjalni inwestorzy przywiązują jeszcze większą wagę do wyboru stabilnego i godnego zaufania dewelopera jako partnera do ulokowania swoich środków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.