Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Na koniec września 2023 roku zasoby rynku magazynowego wyniosły 31,1 mln m kw., powiększając się w ciągu roku o 13,4%. Mimo to, zarówno deweloperzy w przypadku nowej podaży, jak i najemcy w ramach popytu odnotowali gorsze wyniki względem poprzednich badanych okresów.

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

Zgodnie z najnowszymi danymi międzynarodowej firmy doradczej Knight Frank, na polskim rynku akademików występuje znaczny niedobór podaży. Przy 1,2 mln studentów i 115 300 łóżkach w akademikach, ogólny wskaźnik dostępności wynosi 9,4%, co jest wartością znacznie niższą niż w innych krajach Europy Zachodniej. Deficyt stymuluje rozwój rynku prywatnych akademików. Aktualnie, na terenie całego kraju znajduje się 14 500 łóżek w prywatnych akademikach, a obłożenie w nich wynosi 95%. W budowie lub na etapie planowania jest realizacja kolejnych projektów na 4 500 łóżek

Jak przewiduje międzynarodowa firma doradcza Cushman & Wakefield w swoim najnowszych raporcie „Trends Radar”, w 2024 roku rynek nieruchomości komercyjnych w Polsce będzie kształtować się w dużej mierze pod wpływem wzmożonej presji regulacyjnej związanej z ESG. Wejście w życie unijnych standardów raportowania czy nowej wersji dyrektywy EPBD sprawi, że inwestorzy będą musieli kłaść coraz większy nacisk na wdrożenie praktycznych rozwiązań wspierających zrównoważony rozwój w swoich portfelach nieruchomości.

Wiosna przyniosła na rynek nieruchomości wyraźne ożywienie, ale nie takie, na jakie czekało wielu kupujących. Co prawda średnie ceny lekko spadły, ale skala zmian różni się w zależności od miasta. Rynek przestał być jednolity, a o przewadze coraz częściej decyduje nie sama cena, lecz lokalizacja i jakość projektu.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

W ostatnim czasie obserwujemy duże ożywienie na rynku nieruchomości mieszkaniowych w Polsce. Uruchomienie przez rząd programu Bezpieczny Kredyt 2%, wzmożyło popyt na nowe mieszkania, jednak – jak tłumaczą eksperci – podaż spada, przez co nieruchomości w stolicy Dolnego Śląska drożeją. Rekordowo wysokie ceny w centrum sprawiły, że coraz większą popularnością cieszą się lokale na obrzeżach Wrocławia. Jak prezentuje się rynek nieruchomości na Dolnym Śląsku?

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Rybnik – główny ośrodek Subregionu Zachodniego Województwa Śląskiego – to miasto o wysokim potencjale inwestycyjnym, stabilnym rynku pracy i atrakcyjnych warunkach do życia, jak wynika z najnowszego raportu przygotowanego przez Urząd Miasta Rybnika we współpracy z Savills i wsparciu Grafton Recruitment. Region przechodzi dynamiczną transformację gospodarczą, która sprzyja zarówno sektorowi nowoczesnych usług jak i firmom produkcyjnym.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w pierwszej połowie 2024 roku. Stołeczny sektor biur nadal doświadcza stagnacji w zakresie uruchamiania nowych projektów deweloperskich, co tworzy potencjał do spadku dostępnej powierzchni. Popyt pozostaje zbliżony do pierwszego półrocza 2023 roku.

Z początkiem roku zmieniły się zasady opodatkowania na rynku najmu. Prywatni wynajmujący nie mogą już rozliczać podatku na zasadach ogólnych, amortyzując koszty. Alternatywą może być umowa w formie najmu instytucjonalnego – od teraz dostępna także za pomocą platformy bezpiecznego najmu Rendin.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

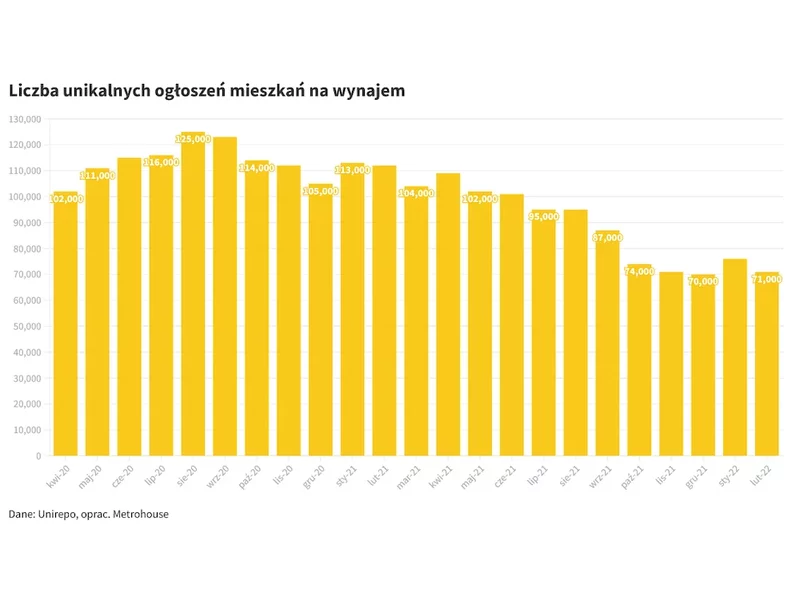

Rynek najmu w Warszawie jest niezwykle dynamiczny. Stolica przyciąga studentów, osoby wchodzące na rynek pracy lub rozwijaące karierę, inwestorów oraz osoby przyjeżdżające z innych regionów Polski. Z jednej strony oznacza to szeroki wybór mieszkań i lokali, z drugiej – konieczność podejmowania przemyślanych decyzji, by uniknąć błędów, które mogą sporo kosztować.

Wejście Polski do Unii Europejskiej zaowocowało wzrostem istniejącej podaży na rynku biurowym o ponad 10 mln m². Składa się na to wzrost w Warszawie o 173% oraz w miastach regionalnych o ponad 820%, co stanowi ogromny sukces polskiego rynku biurowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.