Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Nowe mieszkanie to najczęściej nie tylko spełnienie marzeń, ale i zobowiązanie na lata. Procedura kupna własnego „M” wydaje nam się nie do przejścia, a kredyt hipoteczny – pętlą u szyi. Jak przebrnąć przez gąszcz działań i dokumentów potrzebnych do zakupu własnego mieszkania?

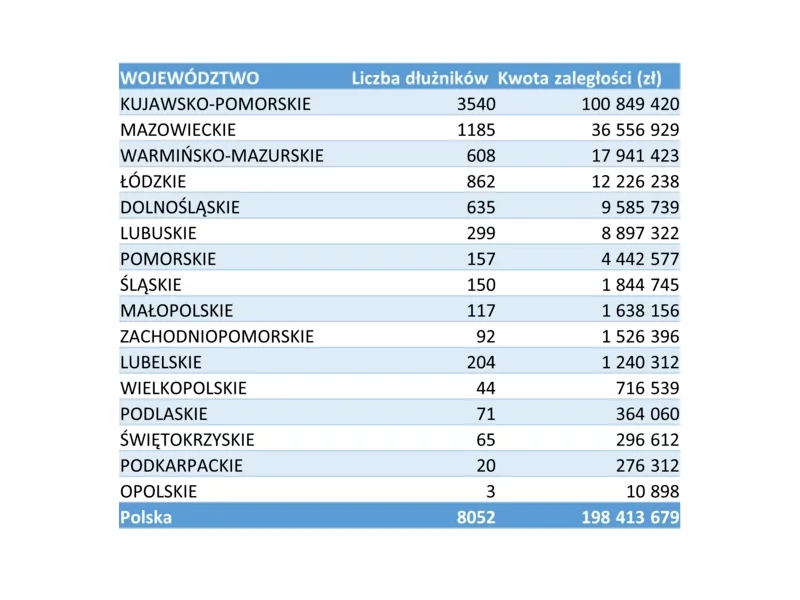

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Deweloper mieszkaniowy działający w 17 polskich miastach rozpoczyna noworoczną promocję, obejmującą 5 bonusów do wyboru przy zakupie mieszkania z jego oferty. Można zyskać: zwrot 12 rat kredytu hipotecznego, rabat na wykończenie lub wyposażenie wnętrz, obniżkę ceny mieszkania przy transakcji gotówkowej, gwarancję wsparcia na wypadek nieznalezienia najemcy lub parking w cenie. Promocją objęte są wszystkie lokale mieszkalne w każdej spośród 22 inwestycji mieszkaniowych Grupy Murapol.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Decydując się na kredyt hipoteczny podejmujemy zobowiązanie na wiele lat. Expander zwraca jednak uwagę na to, że warunki kredytu można po pewnym czasie zmienić. Ratę swojego kredytu można obniżyć np. poprzez przeniesienie kredytu do innego banku, który zaoferuje lepsze warunki.

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

Projekt osiedla Stacja Wola na warszawskiej Woli to spory krok w kierunku myślenia o przyszłości rynku mieszkaniowego. Deweloper Echo Investment stawia na inteligentne rozwiązania technologiczne i wprowadza je jako standard w inwestycji. Pierwsi mieszkańcy odbiorą klucze do swojego M pod koniec 2021 roku.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Mimo, iż sytuację branży nieco poprawiły wakacje, w sektorze hotelowym nadal widoczna jest duża niepewność. Branża, która jest jednym z segmentów najbardziej dotkniętych skutkami lockdownów, obawia się ponownego zamknięcia. Przypomnijmy, że w 2020 roku w Polsce wprowadzone zostały najsurowsze ograniczenia dotyczące działalności obiektów hotelowych z wszystkich krajów w Europie.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Zakup mieszkania należy postrzegać jako jeden z najlepszych kroków w przyszłość. Ta inwestycja zawsze się opłaca, a nie zmienią tego chwilowe okoliczności, ponieważ mówimy o decyzji na dłuższą perspektywę czasową. Dostrzegają to klienci na rynku, interesując się nowymi mieszkaniami w Poznaniu, a także deweloperzy – kontynuując inwestycje i prezentując premierowo nowe projekty.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

O specyfice rynku mieszkaniowego w Niemczech świadczą długoterminowe dane dotyczące indeksów cenowych. Podczas gdy w większości krajów OECD realne ceny nieruchomości mieszkaniowych między 1975 a 2004 wzrosły, w Niemczech odnotowano ich nieznaczny spadek. Również od 2005 r. ceny mieszkań z drugiej ręki u naszych zachodnich sąsiadów zachowywały się przeważnie zgodnie z tą tendencją.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.