Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

„Nareszcie” – to zapewne jedno z pierwszych słów, które przychodzi nam do głowy po podjęciu decyzji o zakupie własnego mieszkania. „Teraz dopiero się zacznie” – taka może być druga refleksja. Wiele osób boi się, że formalności, których muszą dopełnić, mogą im odebrać radość kupna. Czy słusznie?

W roku 2010 w Polsce związki małżeńskie rozwiązało aż 61,3 tys. par. Dla wielu z nich rozwód nie oznaczał końca ciężkich, emocjonalnych przeżyć – często eksmałżonkowie muszą podjąć ważne decyzje związane ze wspólnym majątkiem, mieszkaniem i zobowiązaniami finansowymi. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) podpowiadają co w takim przypadku zrobić ze wspólną nieruchomością i kredytem.

Pomimo stabilizacji cen domów, na rynku zdarzają się przeceny rzędu 20 proc. Wciąż jednak budżet nie przekraczający 1 mln zł pozwala swobodnie wybierać jedynie z oferty stołecznych deweloperów budujących domy i segmenty na tańszym, prawym brzegu Wisły

W zewnętrznych stołecznych dzielnicach znajdziemy nowe mieszkania, których ceny są znacznie niższe od tych zlokalizowanych bliżej centrum. Jeśli jednak weźmiemy pod uwagę lokum w jednej z ościennych miejscowości, możemy zamieszkać bardziej komfortowo, a dojazd nie zajmie nam więcej czasu.

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

Na rynku nieruchomości wiele się dzieje. Nadchodzą zmiany w jakże popularnym programie Rodzina na Swoim, także Rekomendacje poddane zostają modyfikacjom. Co zrobić żeby się nie zagubić w tych przekształceniach?

Warszawa i Kraków od lat przyciągają biznesmenów oraz studentów, którzy później osiadają na stałe, a także sporą grupę osób, które przybywają do większych miast za pracą i zyskują miano tak zwanych słoików.

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

Ilu Seniorów podpisało w Polsce umowę o rencie dożywotniej? Z danych KPF wynika, że w 2014 roku było ich kilkuset. Tymczasem w Stanach Zjednoczonych, które są liderem rynku hipoteki odwróconej na świecie, już kilka lat temu liczba klientów oscylowała wokół miliona. Dlaczego Polska nie nadąża za światem i gdzie są największe bariery rozwoju rodzimego rynku? Kiedy dotrzemy do miejsca, w którym jest zagranica i dlaczego siedem lat istnienia hipoteki odwróconej nad Wisłą to wciąż mało?

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Według nowego raportu Colliers International, po pełnym wyzwań okresie w Europie, Chinach i USA globalne rynki odzyskują równowagę pomiędzy podażą, a popytem.

Ubiegły tydzień był bogaty w wydarzenia makroekonomiczne: Główny Urząd Statystyczny podał dane dotyczące inflacji, produkcji oraz bezrobocia. Inflacja jest coraz wyższa, dlatego że w styczniu ceny towarów i usług wzrosły do 3,8% w skali roku. Dla porównania, w grudniu inflacja wyniosła 3,1%, natomiast moja prognoza na styczeń przewidywała 3,3%. Z kolei, wskaźnik cen produkcji sprzedanej przemysłu (PPI), który stanowi swoiste odzwierciedlenie przyszłych tendencji inflacji był na poziomie 6,2% w porównaniu z 6,1% w grudniu 2010.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

Silna gospodarka ukierunkowana na zaawansowane technologie i nowoczesne usługi dla biznesu, wśród których przeważają finanse, IT i telekomunikacja.

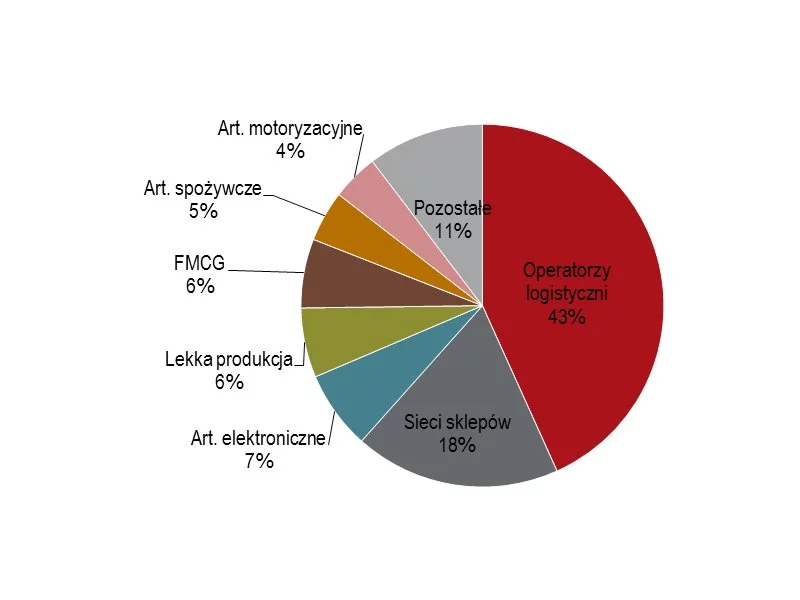

W 2014 r. popyt brutto wyniósł rekordowe ponad 2 mln mkw., z czego 1,4 mln mkw. przypadło na popyt netto. Deweloperzy reagowali szybko – w ubiegłym roku w Polsce oddano do użytku aż milion mkw. powierzchni magazynowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.