Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy zakup nieruchomości to chłodna kalkulacja, czy decyzja podejmowana intuicyjnie? Doświadczenie rynku pokazuje, że prawda leży gdzieś pośrodku. Coraz częściej, obok ceny za metr, zdolności kredytowej i potencjału inwestycyjnego, pojawia się jeszcze jeden czynnik - „energia” danego miejsca.

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Polska jest w ścisłej czołówce krajów Europy pod względem zainteresowania inwestorów. Jedną z przyczyn jest spodziewany wzrost wartości z inwestycji w nieruchomości komercyjne wynikający z presji na stawki czynszu – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Przedmiotem transakcji są zarówno pojedyncze aktywa, jak i portfele czy całe platformy. Dostępność kredytu na zakupy nieruchomości poprawia się, co dodatkowo wspierać będzie klimat inwestycyjny na polskim rynku.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Sytuacja na rynku nieruchomości jednych napawa optymizmem, a drugich przerażeniem.

W związku z dużym wzrostem cen materiałów budowlanych coraz powszechniejsza staje się kwestia niedoszacowania kosztów prac przewidzianych w kosztorysie budowy czy też remontu. W sytuacji kredytowania takiego przedsięwzięcia może to być duży problem. Jakie rozwiązania ma do dyspozycji kredytobiorca?

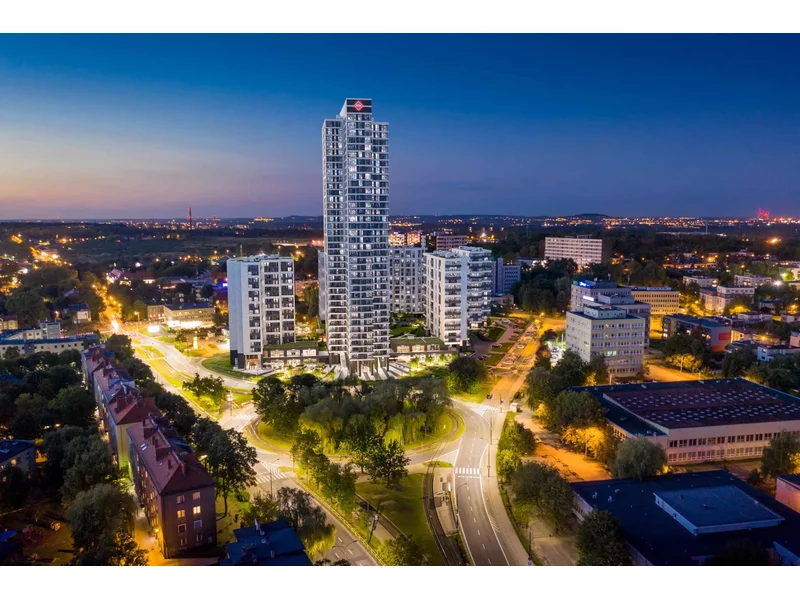

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

W ub. roku rozpoczęto budowę blisko 190 tys. i oddano do użytku ponad 220 tys. nowych lokali

Polski rynek mieszkaniowy od lat zmaga się z problemem dostępu do mieszkań dla szerokiej grupy społeczeństwa. Z powodu nielicznych programów wsparcia, wiele osób wciąż nie może sobie pozwolić na zakup własnego mieszkania. Obywatele nie mający odpowiedniej zdolności kredytowej, ale zbyt dobrze usytuowani w oczach państwa, są w tej chwili pomijani przez rząd, który nie ma dla nich żadnej propozycji w temacie mieszkań. Rozwiązaniem tego problemu mogą być mieszkania lokatorskie z możliwością dojścia do własności, gdzie pomoc finansowa państwa jest minimalna i ogranicza się głównie do dopłat do odsetek.

W Krakowie powstanie nowoczesne osiedle w ramach Społecznej Inicjatywy Mieszkaniowej (SIM), oferujące dostępne cenowo i energooszczędne mieszkania na stabilnych warunkach najmu.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.