Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszym kwartale 2024 r. przy ulicy Malczyckiej we Wrocławiu rozpoczęły się przygotowania do budowy osiedla mieszkań lokatorskich „Aleja Platanowa”. Na ukończeniu są już prace przy wylewaniu płyty garażowej z wykorzystaniem innowacyjnych igłofiltrów w celu skutecznego odwodnienia terenu. Pod koniec marca rozpoczęto natomiast wykopy pod budynki A i C.

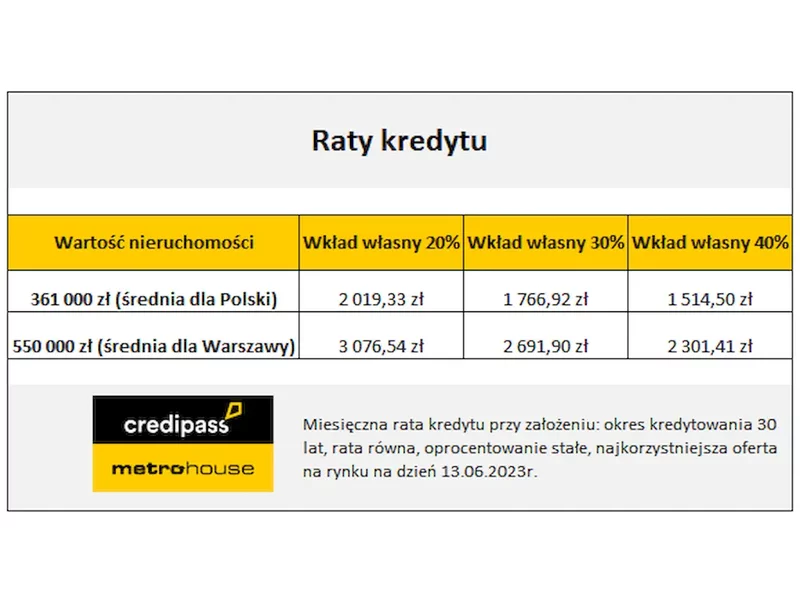

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

Ceny mieszkań we Wrocławiu ponownie rosną i nic nie wskazuje na to, by trend miał się zatrzymać. Dziś za metr kwadratowy nowego lokalu w stanie deweloperskim zapłacimy średnio ponad 15 tys. zł, a w najbliższych miesiącach możemy spodziewać się kolejnych, wyraźnych podwyżek. Jak dużych? Eksperci przedstawiają konkretne prognozy.

Sytuacja na rynku nieruchomości zmienia się dynamicznie. Wielu odbiorców oferty staje wobec dylematu: zakup własnego „M” czy wynajem? Podpowiadamy, jakie kryteria przede wszystkim warto brać pod uwagę i ku której opcji wydają się skłaniać aktualne uwarunkowania.

Planetbud Development w ramach kolejnego etapu inwestycji Osiedle na Wzgórzu, proponuje dwupoziomowe lokale w zabudowie bliźniaczej dwulokalowej zlokalizowane w podpoznańskim Gruszczynie.

Jest szansa na kolejny spadek wysokości rat i zadłużenia kredytów we frankach. Jeśli kurs EUR/CHF przebije poziom 1,15, to w niedługim czasie możemy zobaczyć kurs CHF w na poziomie ok. 3,5-3,6 zł.

Polski rynek mieszkaniowy coraz wyraźniej przechodzi od decyzji opartych na emocjach i prestiżu lokalizacji do podejścia pragmatycznego, opartego na analizie kosztów, funkcjonalności oraz jakości codziennego życia. Eksperci wskazują, że rośnie znaczenie tzw. „smart shoppingu” w nieruchomościach, czyli świadomego wyboru mieszkania dopasowanego do stylu życia i budżetu.

W Krakowie powstanie nowoczesne osiedle w ramach Społecznej Inicjatywy Mieszkaniowej (SIM), oferujące dostępne cenowo i energooszczędne mieszkania na stabilnych warunkach najmu.

Jeśli w tzw. ustawie frankowej Senat utrzyma obecny zapis mówiący, że banki ponoszą 90% kosztów przewalutowania, to powinien również uszczegółowić ustalenia mówiące o podziale kredytu na dwie części.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Osoby, które otrzymały dopłaty w ramach programu „Mieszkanie dla młodych” przez 5 lat muszą mieć się na baczności.

Choć aktywność inwestorów na polskim rynku nieruchomości komercyjnych jest słabsza niż przed rokiem, to można zaobserwować oznaki ożywienia. Realizowanych jest kilka dużych transakcji. Od początku 2025 r. łączna wartość inwestycji sięgnęła 2,5 mld EUR, wskazują najnowsze dane CBRE. Udział polskiego kapitału przekroczył jedną piątą całego wolumenu. W III kwartale najbardziej aktywny były sektor biurowy, następnie magazynowy i handlowy.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

Nomadyczny styl życia, częste zmiany miejsca zamieszkania i niechęć do zobowiązań w postaci kredytu sprawia, że mikroapartamenty i kawalerki cieszą się coraz większą popularnością.

Spółdzielnie mieszkaniowe deklarują gotowość do realizacji nowych inwestycji lokatorskich. Problem w tym, że wciąż brakuje systemowych rozwiązań finansowych, które pozwoliłyby im rozpocząć budowę na szeroką skalę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.