Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Europejski segment nieruchomości premium rośnie szybciej niż rynek masowy. Kapitał systematycznie przepływa z przegrzanych metropolii do destynacji sprzedających styl życia: kurortów alpejskich, regionów nadmorskich i jeziornych. Zdaniem Radosława Jodko, eksperta ds. inwestycji, w tej nowej geografii Mazury są dziś najbardziej niedoszacowanym kierunkiem premium w tej części Europy.

Wnioski płynące z majowego posiedzenia Rady Polityki Pieniężnej, dane wskazujące na przyspieszającą dynamikę średniej płacy oraz sytuacja na rynku pracy - to główne czynniki, które powinny podtrzymywać i tak już rozgrzaną koniunkturę na rynku nieruchomości. Sytuacja na polskim rynku nadal sprzyja inwestycjom w nieruchomości, mimo, że ceny mieszkań i apartamentów wyraźnie rosną.

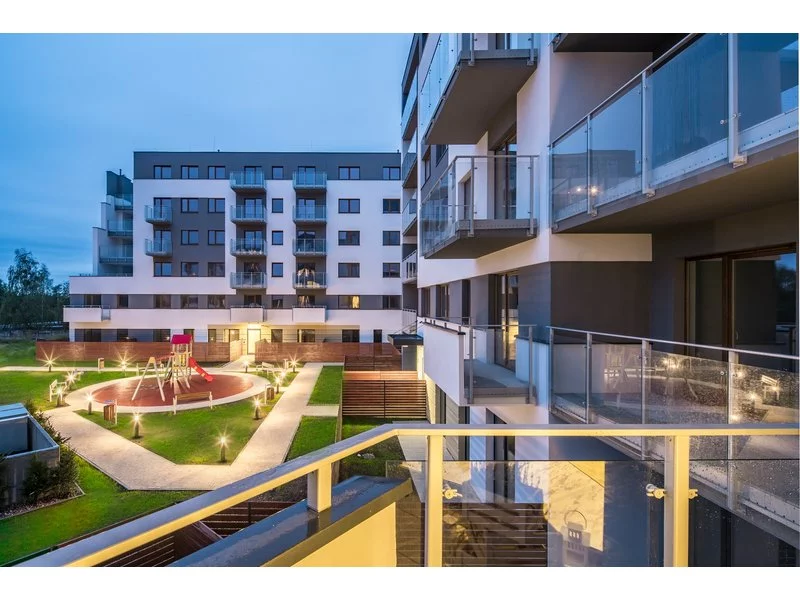

Na koniec 2025 r. zakończyły się inwestycje mieszkaniowe rozpoczęte w Warszawie w odpowiedzi na zwiększony popyt sprzed dwóch lat. Przyczyniło się to do wzrostu udziału gotowych niesprzedanych lokali w ofercie do rekordowego poziomu 19,6 proc. – wynika z najnowszych danych CBRE i Tabelaofert.pl. Łącznie w sprzedaży jest 16,7 tys. mieszkań. Mimo średniego wzrostu cen o 4,8 proc. w ujęciu rocznym, zainteresowanie nabywców jest duże. Zdaniem ekspertów CBRE początek 2026 r. przyniesie dobre wyniki sprzedażowe.

Sytuacja na rynku mieszkaniowym w Polsce jest stabilna. Podaż mieszkań jest duża przy nie słabnącym popycie. Mieszkania kupowane są nie tylko do użytku prywatnego, ale również w celach inwestycyjnych, pod wynajem lub do dalszej sprzedaży. Ze względu na niskie stopy procentowe na lokatach i obligacjach nie dziwi, że inwestorzy szukają innych możliwości alokacji nadwyżki kapitału.

Kolejne obniżki stóp procentowych spowodowały nieznaczny wzrost zainteresowania rynkiem mieszkaniowym. Popyt na mieszkania nie uległ jednak skokowemu zwiększeniu. Na rynku wtórnym można wynegocjować więcej niż zwykle i choć ceny ofertowe spadają, to w transakcjach nie widać wyraźnej korekty, która mogłaby zachęcić do wzmożonych zakupów.

Rynek pierwotny w Polsce już od pięciu lat zalicza okres wzrostu o bezprecedensowej wręcz skali, o czym świadczyć mogą regularnie bite rekordy, zarówno pod względem liczby mieszkań wprowadzanych do oferty, jak i tych sprzedawanych.

Metr kwadratowy był droższy średnio o 19 proc. r/r

Peakside Capital Advisors oficjalnie rozpoczął realizację hali B w ramach kompleksu City Point Targówek - największego miejskiego parku logistyczno-produkcyjnego w granicach Warszawy. Symboliczne wbicie pierwszej łopaty odbyło się z udziałem przedstawicieli inwestora oraz generalnego wykonawcy, firmy Depenbrock Polska. Nowy obiekt dostarczy ponad 12,4 tys. mkw. nowoczesnej powierzchni magazynowo-produkcyjnej, odpowiadając na rosnące zapotrzebowanie firm poszukujących elastycznych modułów biznesowych w atrakcyjnych lokalizacjach miejskich.

Sytuacja na rynku nieruchomości ostatnio jest bardzo dynamiczna. Od rekordowych wyników sprzedażowych, których nie zatrzymała w ubiegłym roku pandemia koronawirusa, po zupełnie nową rzeczywistość kreowaną – czy tego chcemy, czy nie – przez wojnę w Ukrainie. Nie zmienia się fakt, że podaż nowych mieszkań zapewniają deweloperzy. Z przedstawicielami biur rozmawiamy o tym, za co klienci cenią ich obsługę i w czym rynek pierwotny przewyższa wtórny. Warto podkreślić: mieszkania wciąż się sprzedają.

W pierwszym kwartale 2026 r. warszawski rynek biurowy charakteryzował się niskim poziomem pustostanów, który wyniósł 9,5 proc. – wynika z najnowszych danych CBRE. Zasoby powierzchni biurowej w Warszawie nieznacznie wzrosły, do użytku oddane zostały dwa duże projekty biurowe, które jednocześnie są ostatnimi większymi realizacjami planowanymi na 2026 rok. W tym samym czasie z mapy rynku zniknęło sześć budynków biurowych, głównie w związku z planowanymi zmianami ich przeznaczenia. Pozostałe projekty w przygotowaniu mają harmonogramy zakładające oddanie do użytku w latach 2027–2028, co oznacza brak nowej podaży w dalszej części 2026 roku.

Mimo wolniejszej podaży nowych projektów w południowej Polsce, popyt na biura rośnie. Kraków i Wrocław umacniają pozycję liderów, a Katowice konsekwentnie budują swoją markę. Razem tworzą region, który wciąż przyciąga międzynarodowy biznes – mówi Tomasz Chojnacki, dyrektor regionalny w dziale powierzchni biurowych Newmark Polska.

Pierwsze sześć miesięcy 2025 r. na biurowych rynkach regionalnych upłynęły pod znakiem renegocjacji umów, które w tym okresie odpowiadały za blisko 60% całkowitego popytu. Był to też okres ożywionej aktywności inwestorów, którzy szukali atrakcyjnych projektów poza Warszawą. Eksperci z firmy doradczej JLL podsumowują aktualną sytuację na rynku biurowym w aglomeracjach regionalnych.

Budownictwo weszło w nowy rok z bagażem doświadczeń ostatnich miesięcy – od skoków cen materiałów po wyhamowanie części inwestycji mieszkaniowych. Dziś rynek stopniowo się stabilizuje, ale wciąż pozostaje wrażliwy na koszty i dostępność finansowania. W takich warunkach deweloperzy coraz częściej stawiają na nowe technologie i dokładniejsze planowanie inwestycji.

Kurcząca się podaż i bardzo wysokie ceny mieszkań w dużych miastach spowodowały znacznie większe niż dotychczas zainteresowanie deweloperów i kupujących inwestycjami na obrzeżach miast. Zmiana systemu pracy i nauki na zdalną czy hybrydową zaowocowała tym, że Polacy bardziej docenili uroki życia w otoczeniu zieleni i na większym metrażu. Dlatego coraz częściej decydują się na przeprowadzkę za rogatki miasta, gdzie za te same pieniądze mogą kupić 3-pokojowe mieszkanie z ogródkiem zamiast ciasnej kawalerki w ścisłym centrum. Co jeszcze wpływa na ten popyt?

W ciągu trzech pierwszych miesięcy 2016 roku, na rynku stołecznych nieruchomości biurowych odnotowano najwyższą podaż od trzech lat, łącznie 113 000 m2 w sześciu budynkach biurowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.