Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jednym z głównych tematów przewijających się teraz w kontekście naszych finansów osobistych są aktualne stopy procentowe. Po ostatnich dwóch podwyżkach w październiku i listopadzie klienci zaczęli się zastanawiać, jaki to będzie miało wpływ na raty ich kredytów hipotecznych.

Wysokie stopy procentowe utrudniają zaciągnięcie kredytu hipotecznego. Dlatego wiele osób upatruje szansy w nowym programie mieszkaniowym dla osób do 45 roku życia, który zgodnie z zapowiedzią rządu powinien wystartować w połowie 2023 roku. Zakłada on dwie formy wsparcia kupującego – bezpieczny kredyt 2 proc. i oszczędnościowe konto mieszkaniowe. Co istotne, o kredyt będą mogły ubiegać się osoby, które nie mają i nigdy nie miały mieszkania. Jak więc zawczasu przygotować się do kupna lokum?

Zapowiedź nowego programu rządowego „Pierwsze Mieszkanie”, dzięki któremu będzie można otrzymać kredyt na bardzo atrakcyjnych warunkach, rozbudziła nadzieje Polaków na spełnienie marzeń o własnym M. Pomimo tego, że nie znamy szczegółów tej propozycji, wiele osób wstrzymuje się z decyzją o zakupie nieruchomości. Czy rzeczywiście warto czekać?

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Mimo rosnących cen nieruchomości, wciąż widoczny jest olbrzymi popyt. W II kwartale tego roku wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) i firmy Open Finance po raz pierwszy w historii przekroczyła 11 mld zł.

Już wkrótce rusza program rządowy „Mieszkanie bez wkładu własnego”. Jest to jeden z elementów Nowego Polskiego Ładu, a jego start zaplanowany jest na 27 maja br. Zgodnie z ustawą, o kredyt gwarantowany będzie się można ubiegać do 31 grudnia 2030 roku. Aktualnie wielu klientów nie jest w stanie uzbierać wymaganego wkładu własnego, dlatego w tym programie upatrują szansy na zakup wymarzonego mieszkania. Analitycy Notus Finanse sprawdzili kto ma szansę na kredyt i czy rzeczywiście jest to ułatwienie drogi do pozyskania finansowania.

Rynek nieruchomości zmienia swój charakter. Po okresie hossy, widać symptomy spowolnienia. W wielu miastach ceny mieszkań przestały rosnąć lub wzrosty są marginalne. Kilka z nich opiera się jednak tym trendom.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

W obliczu dynamicznych zmian na rynku nieruchomości, wielu z nas zastanawia się, czy teraz jest właściwy moment na inwestycję w mieszkanie. Przedstawiamy aktualne uwarunkowania rynkowe, korzyści płynące z posiadania własnego lokum oraz prognozy na przyszłość, które mogą wpłynąć na decyzję o zakupie własnego „M”.

Rozważasz sprzedaż mieszkania, które jest objęte kredytem hipotecznym, ale boisz się, że formalności Cię przerosną albo odstraszą potencjalnych klientów?

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

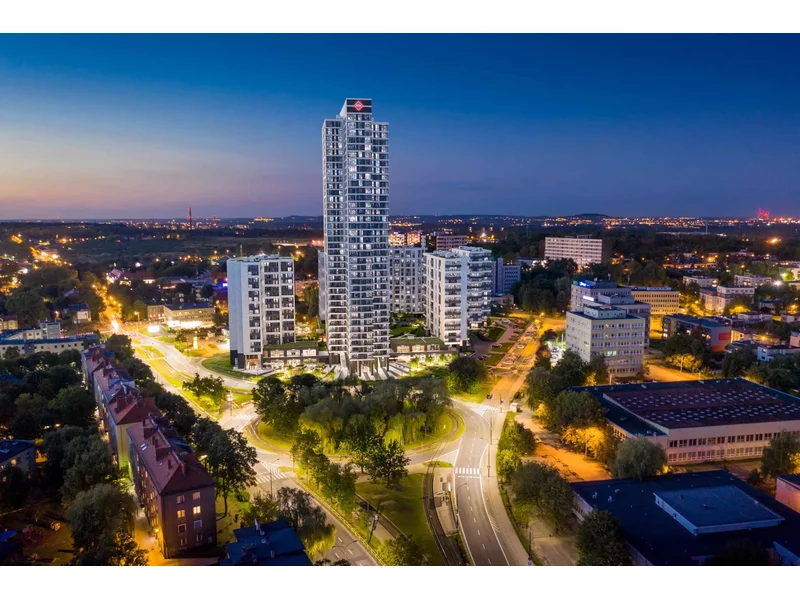

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.