Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Grupa Echo umacnia swoją pozycję w strategicznych sektorach rynku nieruchomości. W pierwszym kwartale 2025 roku spółka utrzymała założony cel sprzedaży 3 tysięcy mieszkań rocznie, zarządzała ponad 5,1 tys. mieszkaniami w abonamencie oraz pozyskała ponad 61 mln euro refinansowania dla centrum Libero Katowice.

Drugi rok trwania pandemii COVID-19 przyniósł kontynuację ewolucji rynku biurowego. Pomimo, że część firm wciąż opracowuje strategie dotyczące modelu pracy, na rynku widoczna jest aktywność najemców. Eksperci Colliers przygotowali zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Inwestowanie w nieruchomości pod wynajem staje się coraz bardziej popularne wśród osób poszukujących stabilnych i długoterminowych źródeł dochodu. Zakup lokalu mieszkalnego lub komercyjnego na wynajem może być doskonałą okazją do osiągnięcia atrakcyjnych zwrotów z inwestycji.

Oliwski Budżet Sąsiedzki (OBS) to projekt wsparcia finansowego dla inicjatyw zgłaszanych przez mieszkańców dzielnicy. Jego celem jest podniesienie jakości ich życia, modernizacja otaczającej przestrzeni oraz wprowadzanie rozwiązań, które rozwiną lokalne interakcje.

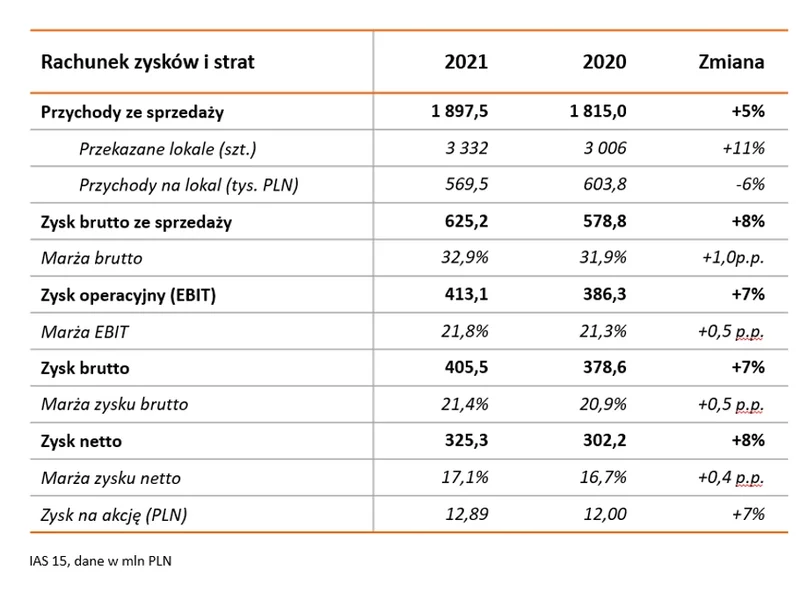

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Dobre warunki gospodarcze sprzyjają inwestowaniu w nieruchomości handlowe. W lipcu w budowie znajdowało się ponad 600 tysięcy metrów kwadratowych tego typu powierzchni. Co warte podkreślenia, aż 90% z tego zasobu to parki handlowe i centra convenience, powstające w średnich i małych miastach – wynika z najnowszego raportu firmy doradczej JLL.

Uczniowie Szkoły Podstawowej nr 293 im. Jana Kochanowskiego na warszawskich Bielanach nowy rok szkolny przywitali w częściowo odświeżonej sali gimnastycznej. Podczas wakacji prace remontowe zrealizowała firma Dom Construction z Grupy Dom Development, w ramach współpracy z Urzędem Dzielnicy Bielany. Zaangażowanie finansowe Grupy w remont sali wyniosło 1,35 mln zł. Jest to jeden z dodatkowych projektów towarzyszących budowie pobliskiego osiedla Apartamenty Literacka, a także kolejna inicjatywa Dom Development w zakresie wsparcia osób poszukujących schronienia przed wojną w Ukrainie. Część uczniów szkoły im. Jana Kochanowskiego to dzieci, które zamieszkały w Warszawie po rosyjskiej inwazji na ich kraj.

Ubiegły, 2021 rok uznawany jest przez wielu za jeden z najciekawszych okresów w ciągu ostatniej dekady na polskim rynku nieruchomości. Ogromny popyt przy niskiej podaży, wysoki wzrost cen i rekordowe wyniki sprzedaży deweloperów, a także wzrost zainteresowania inwestycjami PRS to tylko kilka z wielu aspektów, które mogliśmy zaobserwować na przestrzeni minionego roku. Jakie wnioski powinniśmy wyciągnąć z analizy? Co sądzą o nich sami zainteresowani? Sprawdźmy podsumowania i prognozy na 2022 rok.

Rok 2021 był dla nas rokiem absolutnie udanym. Z nawiązką zrealizowaliśmy plany sprzedaży i przekazań aktami notarialnymi. Wyniki finansowe potwierdzają, że dostarczamy wrocławianom projekty, odpowiadające na ich oczekiwania co do jakości i funkcjonalności.

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Projektowany budynek biurowo-usługowy połozony bedzie pomiedzy zabytkiem z lat 50-tych XX wieku – Domem Partii (obecnie Centrum Bankowo-Finansowe „Nowy Swiat”), a budynkiem Centrum Giełdowego i jest połaczeniem architektonicznym a takze kompozycyjnym pomiedzy monumentalna modernistyczna tradycja oraz współczesna wysublimowana architektura.

Rynek magazynowy w Polsce zanotował trzeci najlepszy wynik w historii pod względem popytu. W 2025 r. przedmiotem umów było 6,6 mln mkw. powierzchni, wskazują najnowsze dane CBRE. Od 8 lat nie było tak niskiego poziomu nowych inwestycji, ubywa przestrzeni dostępnej na wynajem. Eksperci CBRE wskazują, że w najbliższych miesiącach możemy spodziewać się dalszego spadku poziomu pustostanów.

Miniony rok był przełomowy dla rynku mieszkaniowego. W porównaniu z rokiem 2016 o 8,5% wzrosła liczba mieszkań oddanych do użytku, a także zgłoszono o 21,6% więcej projektów budowlanych. Niemal dwudziestoprocentowy wzrost odnotowano również w liczbie rozpoczętych budów. Jakie zmiany dla firm wykonawczych przyniesie rok 2018?

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2019 roku wypracowała rekordowy zysk netto wynoszący 256 mln zł (+13% r/r), umożliwiający rekomendację wypłaty rekordowej dywidendy w kwocie 9,50 zł na akcję.

W 2017 roku odnotowano rekordowe liczby sprzedanych mieszkań nie tylko we Wrocławiu, ale również na terenie całego kraju. Statystyki GUS przedstawiają wzrost liczby mieszkań, których rozpoczęto budowę w ubiegłym roku aż o 18,4%, natomiast do użytku oddano o 9,1% więcej lokali, niż w 2016 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.