Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

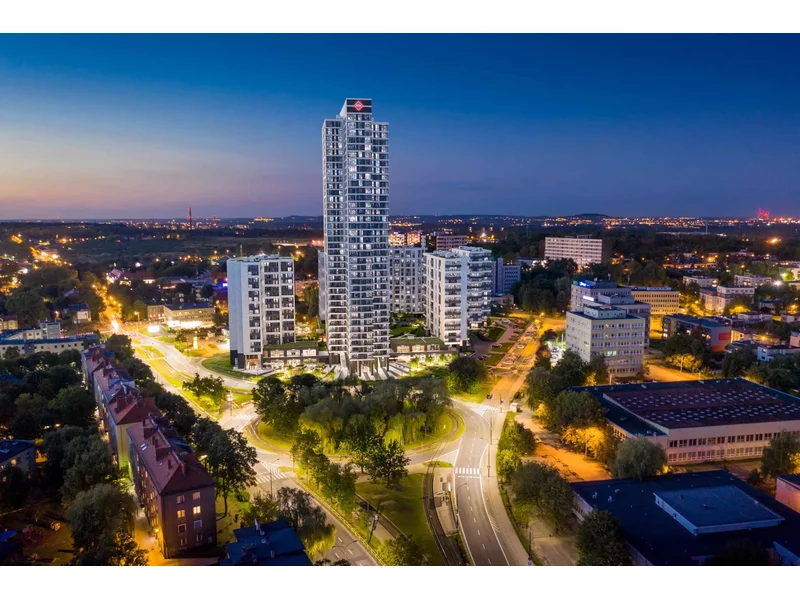

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Stymulowanie popytu przez wprowadzenie “Bezpiecznego Kredytu 2%” działa. Sprzedaż mieszkań w ubiegłym miesiącu była o 100 proc. wyższa niż przed rokiem. Rosną również ceny.

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Jednym z głównych tematów przewijających się teraz w kontekście naszych finansów osobistych są aktualne stopy procentowe. Po ostatnich dwóch podwyżkach w październiku i listopadzie klienci zaczęli się zastanawiać, jaki to będzie miało wpływ na raty ich kredytów hipotecznych.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

W ub. roku rozpoczęto budowę blisko 190 tys. i oddano do użytku ponad 220 tys. nowych lokali

Zakup mieszkania bądź domu stanowi dość spore wyzwanie. Coraz częściej można spotkać się z opinią, że własne cztery kąty stają się mniej dostępne dla przeciętnych obywateli, niż chociażby kilka lat wcześniej. Czy tak jest w istocie? Jaką drogę wybrać, by cieszyć dobrym wyborem i jednocześnie nie odczuć tak mocno obciążenia, jakim jest zakup nieruchomości? Sprawdziliśmy, pytając o oferty specjalne deweloperów z Wielkopolski.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Mimo rosnących cen nieruchomości, wciąż widoczny jest olbrzymi popyt. W II kwartale tego roku wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) i firmy Open Finance po raz pierwszy w historii przekroczyła 11 mld zł.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Rynek nieruchomości w Polsce szczególnie w ostatnich latach podlega dynamicznym przekształceniom. Wprowadzony w lipcu program rządowych dopłat przy zakupie pierwszego mieszkania zyskał ogromną popularność i rozpoczął rewolucję w mieszkaniówce. O tym, z jakimi wyzwaniami będzie mierzyła się branża mieszkaniowa, opowiada Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Rynek nieruchomości zmienia swój charakter. Po okresie hossy, widać symptomy spowolnienia. W wielu miastach ceny mieszkań przestały rosnąć lub wzrosty są marginalne. Kilka z nich opiera się jednak tym trendom.

Rozważasz sprzedaż mieszkania, które jest objęte kredytem hipotecznym, ale boisz się, że formalności Cię przerosną albo odstraszą potencjalnych klientów?

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.