Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Na placu budowy Osiedla Przy Jeziorach, które realizuje w Poznaniu deweloper More Place, trwają intensywne prace.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Decydując się na sprzedaż mieszkania liczymy na szybką finalizację.

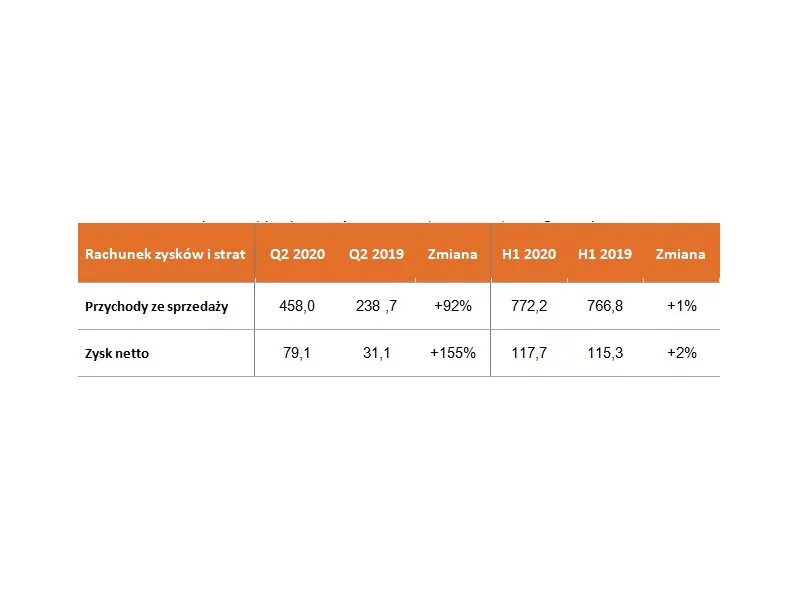

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2020, przekazała terminowo 1241 lokali (-25% r/r). Wzrost wartości przekazywanych lokali oraz wysoka marża brutto pozwoliły Grupie na wypracowanie wyników zbliżonych do ubiegłorocznych poziomów: przychody w wysokości 772,2 mln zł oraz zysk netto wynoszący 117,7 mln zł. Po I półroczu marża brutto Grupy sięga 31,0% (+1,7 pp. r/r). Grupa w okresie od stycznia do czerwca 2020 sprzedała łącznie 1631 lokali, w tym 816 w II kwartale 2020.

Według danych GUS za 2021 rok inwestorzy indywidualni oddali do użytku o 19,4% więcej mieszkań niż rok wcześniej.

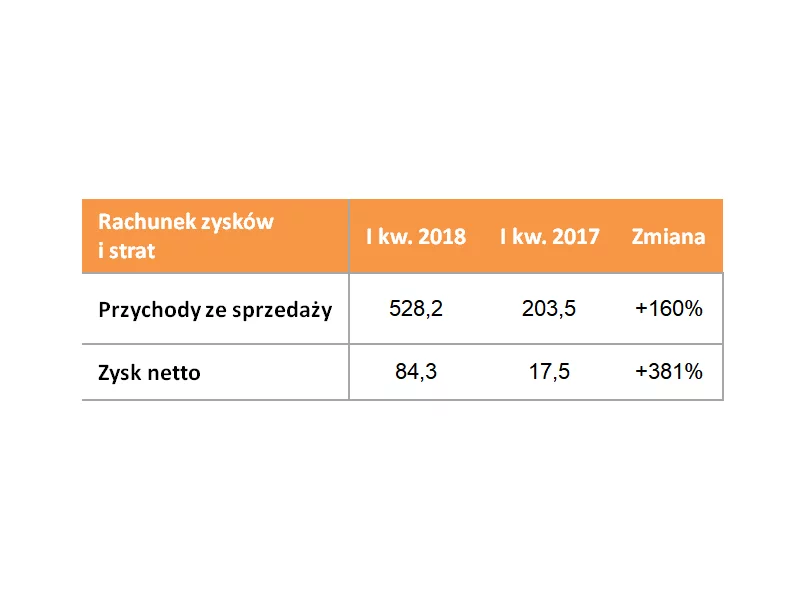

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2019 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 528,2 mln zł (+160% r/r) oraz rekordowy zysk netto wynoszący 84,3 mln zł (+381% r/r).

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

W 2019 roku w Polsce oddano do użytku ponad 207 tys. nowych mieszkań. Był to jeden z trzech najlepszych wyników w Europie. W ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 520 euro, a w samej Warszawie 2 115 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi niemal 12,9 tys. euro. Jak wynika z dziewiątej edycji raportu firmy doradczej Deloitte Property Index.

Brak zdolności kredytowej stoi Ci na drodze do wymarzonego mieszkanie? Martwisz się, że wynajmując mieszkanie nie uda ci się odłożyć na wkład własny, który zwiększyłby szanse kredytowe? Nie musisz czekać kilkunastu miesięcy, by zamieszkać na swoim. Najpierw wynajmij, a potem kup to samo mieszkanie.

Nowe badania Knight Frank wskazują, że ceny luksusowych nieruchomości mieszkaniowych będą rosły szybciej niż przewidywano zaledwie sześć miesięcy temu. Sydney jest liderem prognoz Knight Frank dotyczących cen luksusowych nieruchomości mieszkalnych w 2021 roku, a ceny mają tam wzrosnąć jeszcze o 10% w ciągu roku.

W dobie poszukiwań mieszkań przez internet targi mieszkaniowe mogą wydawać się nietrafionym pomysłem. Chcielibyśmy przecież spędzić na tym możliwie jak najmniej czasu. Co jednak sprawia, że wydarzenia te wciąż skupiają tak wielu zainteresowanych?

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Powszechne jest przekonanie, że kredyt na zakup nieruchomości można uzyskać szybko, posiadając odpowiednie zarobki, nieobciążony rachunek oraz pozytywną historię w BIK-u. Chociaż wnioski kredytowe teoretycznie powinny zostać rozpatrzone przez większość banków w terminie do 30 dni, czas ten przedłuża się często z winy samych kredytobiorców.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.