Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Właściciele centrów handlowych koncentrują się na modernizacji istniejących obiektów, optymalizacji powierzchni i rozbudowie oferty w oparciu o retailtainment, aby sprostać zmieniającym się oczekiwaniom klientów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Katalizatorem zmian jest rosnąca zamożność społeczeństwa i silna konkurencja. W najbliższych kwartałach na rynku powierzchni handlowych będziemy też obserwować dalszy rozwój konceptów typu value, które poza parkami handlowymi są również zainteresowane centrami handlowymi.

W świecie, w którym o każdy biurowiec chce być „zielony”, V Tower pokazuje na to twarde dane. Ślad węglowy zmniejszony o 85%, 23 000 ton CO₂ i 40% redukcji emisji operacyjnych.

Deweloper EQUILIS Polska rozpoczyna przedsprzedaż mieszkań w swojej nowej inwestycji ORNEKO na warszawskiej Białołęce. W pierwszym miesiącu ceny zaczynają się już od 9.999 zł/m², co ma być szansą dla młodych osób i rodzin na zakup własnego mieszkania w atrakcyjnej cenie. Projekt zakłada budowę kameralnego osiedla składającego się z dwóch budynków, w których znajdzie się około 200 mieszkań o zróżnicowanych metrażach. Inwestycja ma łączyć w sobie bliskość natury z wygodnym dojazdem do centrum Warszawy.

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Pięć lat od wybuchu globalnej pandemii Covid-19, polski rynek nieruchomości handlowych z rozpędem wraca do pełni sił. Kasandryczne wizje nieodwracalnego końca tradycyjnego retailu i zastąpienia go przez e-commerce nie sprawdziły się. Koronawirusowe obostrzenia wpłynęły jednak na preferencje i zwyczaje zakupowe klientów, a w odpowiedzi na nie – zmieniła się również rynkowa oferta. Rynek utrzymuje wysokie tempo, a nowa podaż w 2025 r. ma szansę przebić świetny wynik z poprzedniego roku.

Morskie Centrum Nauki im. prof. Jerzego Stelmacha na szczecińskiej wyspie Łasztownia to jedno z najnowocześniejszych obiektów w Polsce. Planetarium, multimedialna wystawa poświęcona żegludze morskiej, ponad 200 interaktywnych stanowisk na trzech poziomach, to tylko niektóre atrakcje jakie czekają na odwiedzających. Za projekt obiektu odpowiada pracownia Płaskowicki i Partnerzy. W ramach cyklu Nowe Realizacje zapraszamy na prezentację MCN, która odbędzie się 15 czerwca 2023 o godz. 10:00. Spotkanie online poprowadzi Piotr Płaskowicki. Zapisz się już teraz.

Nieformalne wydarzenia online, firmowe systemy współdzielenia biurek, szkolenia z efektywnego wykorzystywania komunikatorów to jedne z najpopularniejszy rozwiązań wspierających organizację pracy hybrydowej w polskich firmach. Jak pokazują wyniki badania Hybrid and Beyond ’25 przeprowadzonego przez firmę Colliers, model hybrydowy przestał być postrzegany jako benefit lub rozwiązanie przejściowe – dziś stanowi trwały element funkcjonowania większości organizacji, wymagający odpowiedniego zarządzania.

Gdańsk przyciąga młodych profesjonalistów i studentów, a także turystów oferując liczne możliwości pracy, edukacji i aktywnego spędzania czasu. Dzięki temu nieruchomości cieszą się dużym zainteresowaniem inwestorów zainteresowanych czerpaniem korzyści z wynajmu. Naszą odpowiedzią na te potrzeby jest inwestycja Murapol Portovo, której drugi ostatni budynek otrzymał decyzję o pozwoleniu na użytkowanie. To umożliwia deweloperowi rozpoczęcie wydawania kluczy nabywcom apartamentów inwestycyjnych, a Ci mogą rozpocząć wykańczanie lokali i stawianie ich do dyspozycji najemców. Lokalizacja inwestycji nad Motławą oraz kompaktowość lokali sprawia, że to interesująca propozycja dla inwestorów chcących zarabiać na wynajmie zarówno krótko-, jak i długoterminowym.

Rynek nieruchomości w Polsce w latach 2023–2025 podlegał znacznym zmianom wynikającym m.in. ze zmienności stóp procentowych oraz programów wsparcia mieszkaniowego. Wybór między najmem a zakupem mieszkania stał się mniej jednoznaczny i zależał od relacji kosztów finansowania do tempa wzrostu stawek czynszowych. W 2023 roku w wielu lokalizacjach miesięczny koszt obsługi kredytu hipotecznego przewyższał koszt najmu porównywalnego lokalu. W 2024 roku w części miast obserwowano spowolnienie wzrostu stawek najmu, podczas gdy ceny nieruchomości nadal rosły, co utrzymywało atrakcyjność najmu jako rozwiązania elastycznego. Dane rynkowe z 2025 roku wskazują, że dla wielu osób najem pozostaje realną alternatywą wobec zakupu ze względu na wymagające kryteria oceny zdolności kredytowej. Brak konieczności angażowania dużego kapitału umożliwia jego wykorzystanie w innych formach inwestowania, które w analizowanym okresie często przynosiły korzystne rezultaty.

W ujęciu ogólnym rok 2025 przyniósł europejskiemu rynkowi nieruchomości stabilizację po latach turbulencji. Był to okres wyhamowania inflacji, stabilizacji stóp procentowych oraz stopniowej odbudowy popytu. Po gwałtownych wstrząsach z lat 2022–2023 i stagnacji w 2024 roku, rynek zaczął odzyskiwać równowagę, choć proces ten przebiegał nierównomiernie. Kluczowym zjawiskiem stało się wejście Europy w fazę „nowej normalności”, definiowaną przez wyższe koszty finansowania, zwiększoną selektywność inwestorów oraz rosnące znaczenie sektora najmu.

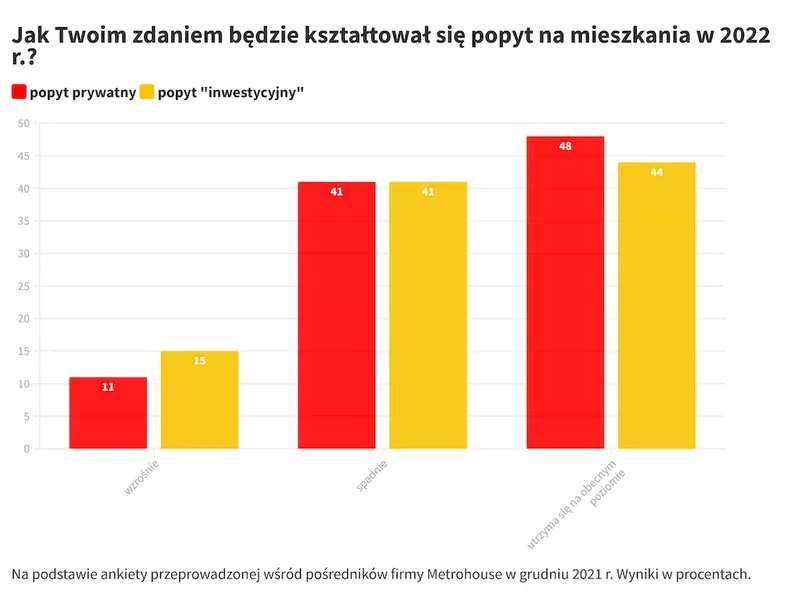

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Zmiana pozycji Polski aż o 49 w górę w rankingu państw najbardziej dotkniętych z powodu zmian klimatycznych (Climate Risk Index 2025) to kolejny sygnał, że przestają być one abstrakcyjnym zagrożeniem i coraz wyraźniej wpływają także na sektor nieruchomości. Fale upałów, intensywne opady, susze czy powodzie stały się częścią rzeczywistości, która wymusza na inwestorach, deweloperach i zarządcach nieruchomości stosowanie kompleksowych analiz ryzyk klimatycznych. Eksperci z międzynarodowej agencji doradczej Cushman & Wakefield przeanalizowali dane z różnych lokalizacji w Polsce i wskazali najczęściej występujące ryzyka ogólnokrajowe i lokalne.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

W II kwartale br. popyt na mieszkania w stolicy był ograniczony. Sprzedanych zostało 2897 mieszkań, a więc o 5,6 proc. mniej niż w poprzednim kwartale i znacznie poniżej średniej kwartalnej sprzedaży, która dla minionych pięciu lat wynosi dla Warszawy 4000 jednostek – wynika z analiz CBRE i portalu TabelaOfert. Średni koszt mieszkania sprzedanego w stolicy sięgnął 17 522 PLN/mkw. O niecałe 10 proc. spadła w ujęciu kwartalnym cena lokali wprowadzanych do sprzedaży – wyniosła ona 17 528 PLN/mkw. Dla sytuacji na rynku w najbliższych miesiącach istotne będą ewentualne decyzje Rady Polityki Pieniężnej o dalszych obniżkach stóp procentowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.