Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

Przy wyborze biura najważniejsza jest lokalizacja, koszty związane z utrzymaniem miejsc pracy stają się dla firm coraz istotniejsze, natomiast mało znaczącym aspektem są dla nich kwestie dotyczące ESG – to główne wnioski płynące z najnowszego badania przeprowadzonego przez Walter Herz wśród najemców powierzchni biurowych w Warszawie.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Rynek handlu w Polsce należy do największych i najdynamiczniej rozwijających się rynków w Europie Środkowo-Wschodniej. Do końca pierwszej połowy 2024 roku łączna powierzchnia nieruchomości handlowych wyniosła 17,3 mln mkw. z czego 17% przypadło parkom handlowym, a 9% tzw. centrom convenience.

Inflacja, kryzys mieszkaniowy, szybujące koszty mediów – szukanie lokalu na wynajem na przełomie 2022 i 2023 roku to nie lada wyzwanie.

Ceny mieszkań w Polsce rosną w tempie dwucyfrowym. Mimo spodziewanego schłodzenia rynku, w 2022 r. może być podobnie, choćby za sprawą tzw. ustawy deweloperskiej, czyli o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, jak brzmi pełna nazwa tego aktu prawnego, który wchodzi w życie 1 lipca br.

Na rynkach regionalnych jest coraz więcej wolnych powierzchni biurowych. W Warszawie, mimo spadku popytu, dostępność biur jest coraz mniejsza

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

W Mińsku Mazowieckim dobiegła końca budowa 138 mieszkań przy ul. Klonowej. Pierwsi najemcy już odebrali klucze. Inwestycja powstała w ramach rynkowej części rządowego programu mieszkaniowego, za którą odpowiada spółka PFR Nieruchomości.

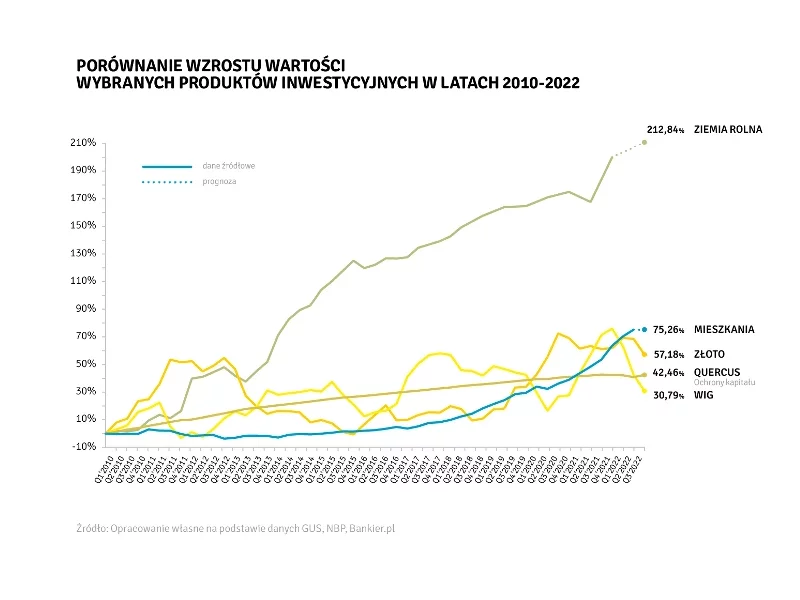

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Inwestycja w Łowiczu u zbiegu ul. Grunwaldzkiej i Krudowskiego to 96 mieszkań w trzech budynkach. W minionym tygodniu pierwsi najemcy obejrzeli mieszkania i podpisali umowy! Niebawem osiedle wypełni się nowymi mieszkańcami, a plac zabaw ugości śmiejące się dzieci. W sam raz na rozpoczęcie wiosny!

Najem instytucjonalny (PRS, czyli Private Rented Sector) to stosunkowo nowy model na polskim rynku mieszkaniowym i w odróżnieniu od mocno zakorzenionego najmu prywatnego, wciąż krąży wokół niego wiele nieporozumień. Czym jest najem instytucjonalny, dla kogo może być korzystnym rozwiązaniem, a dla kogo nie?

Ceny nieruchomości mieszkaniowych nie rosną już tak szybko, jak jeszcze kilka miesięcy temu. Czy jednak na rynku jest coraz trudniej? Dla doświadczonych inwestorów nie ma lepszego okresu niż obecny.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.