Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W SKRÓCIE: Kredyty hipoteczne Jeśli za miesiąc zostaną obniżone stopy procentowe to kredyty staną się tańsze i łatwiej dostępne. Niższe stopy procentowe mogą skłonić banki do dalszych podwyżek marż. Nie warto więc zwlekać zbyt długo z zaciąganiem kredytu hipotecznego...

Na placu budowy Osiedla Przy Jeziorach, które realizuje w Poznaniu deweloper More Place, trwają intensywne prace.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Osoby spłacające kredyty hipoteczne muszą liczyć się z większym obciążeniem domowego budżetu comiesięczną ratą spłaty. Przyszli kredytobiorcy powinni zaś poszukać najtańszych na rynku pożyczek.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Z wyników zebranych przez Związek Firm Doradztwa Finansowego (ZFDF) wynika, że popyt na produkty hipoteczne i inwestycyjne jest wciąż bardzo wysoki.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Choć od pojawienia się epidemii w naszym kraju minął już ponad rok, rynek mieszkaniowy nie uległ osłabieniu, a ceny nowych lokali nie przestały rosnąć. Luty przyniósł jednak pewne zawirowania. W niektórych miastach ceny szły w górę, a w innych spadały. Czy to zapowiedź nowego trendu?

Nowe badania Knight Frank wskazują, że ceny luksusowych nieruchomości mieszkaniowych będą rosły szybciej niż przewidywano zaledwie sześć miesięcy temu. Sydney jest liderem prognoz Knight Frank dotyczących cen luksusowych nieruchomości mieszkalnych w 2021 roku, a ceny mają tam wzrosnąć jeszcze o 10% w ciągu roku.

Nowe mieszkanie to najczęściej nie tylko spełnienie marzeń, ale i zobowiązanie na lata. Procedura kupna własnego „M” wydaje nam się nie do przejścia, a kredyt hipoteczny – pętlą u szyi. Jak przebrnąć przez gąszcz działań i dokumentów potrzebnych do zakupu własnego mieszkania?

Tylko do końca tego roku można zaciągnąć pożyczki hipoteczne z dopłatą do odsetek. Przy ograniczonym wyborze mieszkań, które kwalifikują się do zaciągnięcia takiego kredytu, w ostatnich miesiącach ich liczba spadła

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

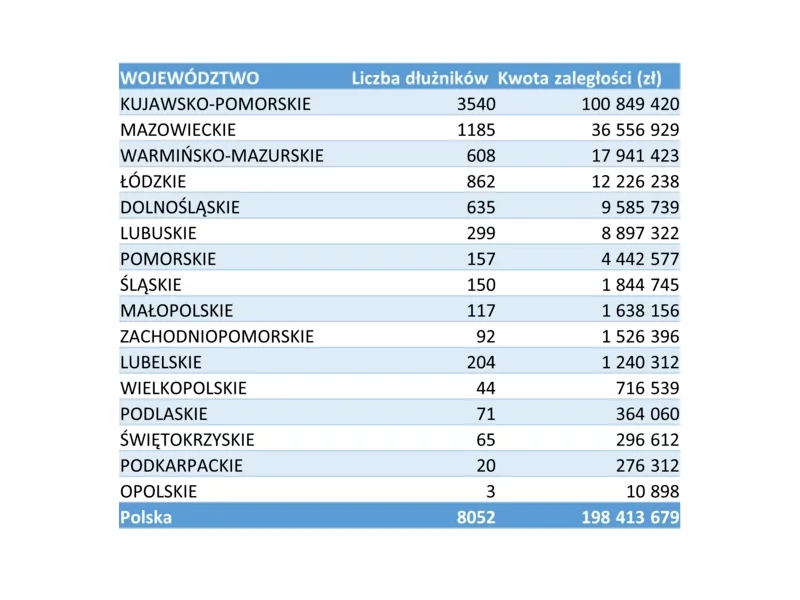

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.