Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W I połowie 2024 r. – w dużej mierze dzięki Polsce – wolumen inwestycji w Europie Środkowo-Wschodniej wzrósł o ok. 29% r/r. Za sprawą lepszego II kwartału, na koniec pierwszego półrocza wartość inwestycji nad Wisłą osiągnęła poziom 1,3 mld euro. Według wstępnych szacunków dynamika wzrostu wolumenów w regionie stoi w zdecydowanej kontrze do europejskich i globalnych, gdzie aktywność pozostaje mocno ograniczona.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

Aż 75 proc. istniejących budynków w Unii Europejskiej jest nieefektywna energetycznie i zgodnie z regulacjami UE będzie wymagać renowacji. Co więcej, wg UE tempo modernizacji nieruchomości powinno być dwukrotnie szybsze niż obecnie, przy czym wciąż jest to znacznie poniżej szybkości zmian zalecanej przez inne czołowe branżowe ośrodki analityczne, takie jak The Buildings Performance Institute Europe.

Zgodnie z najnowszymi danymi międzynarodowej firmy doradczej Knight Frank, na polskim rynku akademików występuje znaczny niedobór podaży. Przy 1,2 mln studentów i 115 300 łóżkach w akademikach, ogólny wskaźnik dostępności wynosi 9,4%, co jest wartością znacznie niższą niż w innych krajach Europy Zachodniej. Deficyt stymuluje rozwój rynku prywatnych akademików. Aktualnie, na terenie całego kraju znajduje się 14 500 łóżek w prywatnych akademikach, a obłożenie w nich wynosi 95%. W budowie lub na etapie planowania jest realizacja kolejnych projektów na 4 500 łóżek

Globalne zawirowania geopolityczne sprawiły, że uczestnicy polskiego rynku nieruchomości magazynowych przyjęli w pierwszym kwartale 2025 r. postawę wyczekującą. Aż 630 000 z 1,1 mln m kw. wynajętych w tym okresie powierzchni magazynowych stanowiły odnowienia umów. Eksperci firmy doradczej JLL, która opublikowała właśnie raport „Industrial Pulse Q1 2025”, spodziewają się jednak popytowego ożywienia w długiej perspektywie.

Wartość transakcji inwestycyjnych na rynku nieruchomości w CEE wyniosła 14 mld EUR. To najlepszy rezultat w historii sektora w regionie.

Wraz z dynamicznym rozwojem technologii i zmieniającymi się oczekiwaniami pracowników, współczesne biura przeszły ogromną transformację. Dziś biuro to nie tylko miejsce pracy, ale przestrzeń wspierająca kreatywność, innowację i dobre samopoczucie pracowników. Jakie właściwości i trendy definiują nowoczesne biura?

Zmienia się podejście firm do biur. Oprócz miejsca do pracy mają łączyć wiele funkcji, np. budować wizerunek organizacji, szybko odpowiadać na różne potrzeby pracowników, realizować zasady ESG. Zmiany obejmują m.in. więcej przestrzeni wspólnych, hot desków, mebli modułowych, technologii ułatwiających zdalny kontakt, a także naturalnego światła i materiałów – wynika z raportu CBRE „Global Office Fit-Out Cost Guide 2024”.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

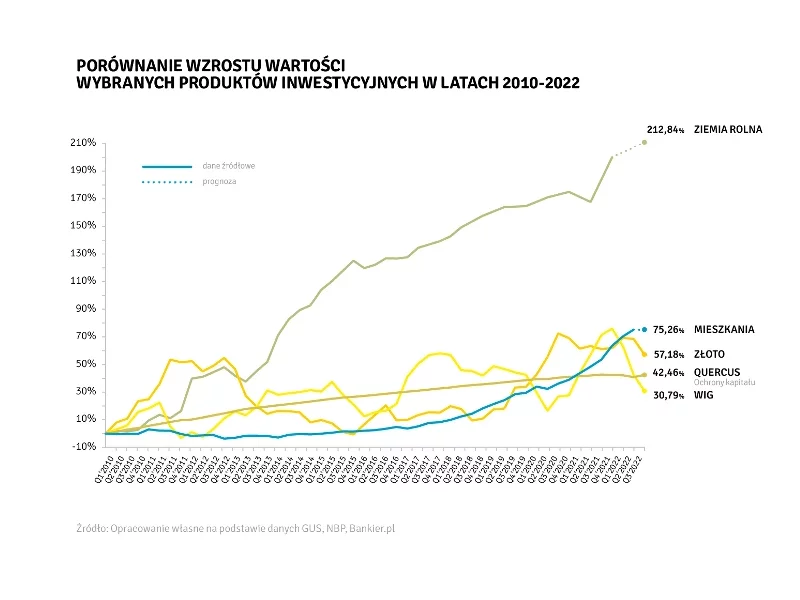

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

W czasach, gdy na każdym kroku jesteśmy wystawiani na bodźce zewnętrzne, musimy wiedzieć, jak chronić się przed ich negatywnym wpływem.

W ciągu najbliższego roku liderzy rynku real estate będą musieli odpowiedzieć na wiele wyzwań operacyjnych, które przed nimi stoją

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

Wśród aktualnych trendów biurowych jednym tchem wymieniane są takie hasła jak dostosowanie przestrzeni do pracy hybrydowej, zrównoważony rozwój czy inkluzywność. Implementacja tych elementów w nowej siedzibie stanowi wyzwanie, zwłaszcza w kontekście obecnej sytuacji makroekonomicznej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.