Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wraz z początkiem roku ruszył rządowy program dopłat do kredytów – „Mieszkanie dla Młodych”. Dzięki niemu można uzyskać dofinansowanie w wysokości 10 lub nawet 15% wartości nieruchomości, czyli zdobyć fundusze niezbędne do pokrycia wkładu własnego, obowiązkowego już przy zaciąganiu kredytu hipotecznego w 2014 roku.

Młode osoby coraz częściej nie przywiązują wagi do posiadania własnego mieszkania. Zamiast kupować, mieszkają jak najdłużej z rodzicami. Cenią niezależność rozumianą jako realizację swoich pasji: podróżowania, doświadczania nowych doznań. Jak wygląda zakup mieszkań przez młodych ludzi z punktu widzenia psychologa?

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

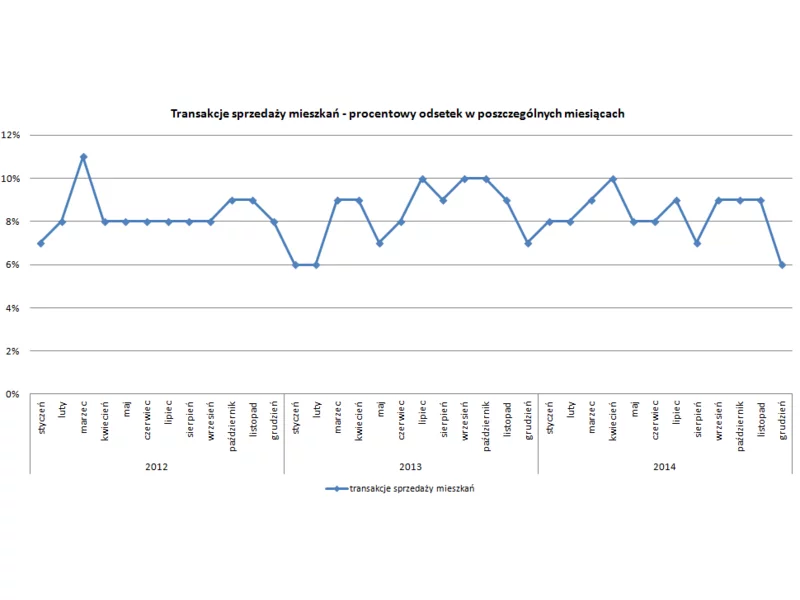

2014 r. był wyjątkowo wyrównany jeśli chodzi o ruch transakcyjny na rynku mieszkań. Jedynym miesiącem ze znacznie większą liczbą transakcji był kwiecień.

W ciągu ostatnich 3 lat na rynku mieszkaniowym zmieniło się bardzo wiele. W części miast spadły ceny mieszkań. Wszystkim kupującym ze wsparciem kredytu bardzo pomogły obniżki stóp procentowych.

Ogólnopolski deweloper stawia sobie za cel w najbliższej przyszłości budowę w skali roku 4 tys. nowych mieszkań. Aby jednak to osiągnąć, spółka potrzebuje atrakcyjnego i bogatego portfolio gruntów pod inwestycje. Kolejnym krokiem w tym kierunku jest najnowsza transakcja sfinalizowana przez dewelopera w rodzimym Wrocławiu.

Dekpol Deweloper wprowadził do sprzedaży dwie nowe inwestycje obejmujące łącznie 76 lokali. Lazur Park i Villa Neptun powstaną na Wyspie Sobieszewskiej w Gdańsku. Obydwa projekty łączy kameralna i nowoczesna zabudowa oraz wyjątkowa lokalizacja blisko nadbałtyckiej plaży i nabrzeża Martwej Wisły, co powoduje że nieruchomości są niezwykle atrakcyjne. Inwestycja Lazur Park przeznaczona jest na cele mieszkaniowe, a Villa Neptun oferuje lokale pod wynajem, ale można je również zakupić na własny użytek.

Program rządowych dopłat do kredytów dla osób kupujących mieszkania działa już drugi miesiąc. Z biegiem czasu zauważalne są jednak szczegóły, które mogą wpłynąć na jego powodzenie

W lipcu wystartował nowy program rządowy, wspomagający młodych Polaków w zakupie ich pierwszego mieszkania. Potencjalnych zainteresowanych można liczyć w milionach, a sama inicjatywa ma szanse na powodzenie.

W czasie rynkowego boomu mieszkania sprzedawały się na przysłowiowym pniu, nawet w inwestycjach, których budowa jeszcze się nie rozpoczęła. Dziś niezbyt chętnie kupowane są lokale w początkowej fazie realizacji projektu, bo w ofercie deweloperów jest dostępnych wiele gotowych mieszkań.

Z udostępnionego przez Otodom raportu o cenach mieszkań w 39 największych miastach Polski wynika, że najbardziej zdrożały mieszkania w Chorzowie.

Kupno mieszkania to spore wyzwanie finansowe. Od 1 stycznia 2014 możemy liczyć na rządowy program dopłat do kredytów mieszkaniowych, który ułatwi młodym ludziom zakup własnego M.

Zarówno nabywców mieszkań, jak i deweloperów czeka proces adaptacji do nowych warunków panujących na rynku pierwotnym. Zmiany w programie „MdM”, wydłużenie okresu rękojmi na nowe lokale, Rekomendacja S – to tylko część czynników kształtujących rynek deweloperski w 2015 roku.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.