Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

W pierwszej połowie 2024 r. polski rynek inwestycyjny odnotował znaczny wzrost aktywności, osiągając najwyższe kwartalne wyniki od IV kwartału 2022 r. Pomimo utrzymujących się wyzwań związanych z kosztami kapitału, odnotowano powrót dużych transakcji, co sugeruje potencjalny koniec fazy spowolnienia. Rosnąca liczba inwestorów i stabilizacja wskaźników finansowych są dowodem na rosnący poziom zainteresowania oraz pozytywne perspektywy dla polskiego rynku nieruchomości.

Trójmiasto pozostaje jednym z najbardziej aktywnych i dojrzałych regionalnych rynków biurowych w Polsce. W I kwartale 2026 roku rynek wyróżniał się bardzo silnym popytem przy jednocześnie ograniczonej nowej podaży, co przełożyło się na dalszy spadek pustostanów do jednego z najniższych poziomów wśród największych miast regionalnych.

Zainteresowanie biurami w regionach w Polsce pozostaje stabilne. W sześciu największych miastach w Polsce po I kwartale br. znajduje się 6,4 mln mkw. powierzchni biurowej, z czego ok. 18 proc. pozostaje niewynajęte – wynika z najnowszych danych CBRE. Najwięcej wolnych biur jest w Łodzi i Katowicach, a najmniej w Trójmieście i Poznaniu. Popyt w I kwartale sięgnął 165,6 tys. mkw., czyli więcej niż w tym samym okresie rok temu. Eksperci wskazują, że tempo realizacji nowych projektów w ostatnich latach spowolniło, co może wpływać na zmniejszanie się dostępnej powierzchni i wzrost czynszów.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Najbardziej sprzeczne prognozy na 2025 rok dotyczą rynku nieruchomości. Jedni przewidują, że ceny mieszkań będą spadać, a spodziewana obniżka stóp procentowych wpłynie na zainteresowanie kredytami, co pobudzi rynek. Inni eksperci z kolei prognozują wzrost cen mieszkań w Polsce o 5-7 proc. A jak będzie z innymi inwestycjami? W co będziemy inwestować w 2025? Sektor technologiczny, surowce i krypto – wymienia Radosław Jodko, ekspert ds. inwestycji.

Przez ostatnie lata w całej Europie obserwuje się systematyczne wzrosty cen mieszkań. Nie inaczej jest w Polsce, gdzie ceny lokali, zwłaszcza tych z rynku wtórnego, poszły w ostatnim roku gwałtownie w górę. Pomimo wzrostów cen, mieszkania w naszym kraju są wciąż atrakcyjne dla inwestorów z zagranicy. Jak kształtują się ceny nieruchomości w innych europejskich krajach?

W pierwszej połowie 2025 roku warszawski rynek biurowy potwierdził swoją dominującą pozycję w kraju. Do użytku oddano ponad 85 000 m kw. nowoczesnej powierzchni biurowej, a całkowity wolumen najmu osiągnął 301 000 m kw., co stanowiło 44% całkowitej aktywności najemców w Polsce. Pomimo ograniczonej liczby nowych inwestycji, rynek pozostaje stabilny. Czynsze utrzymują się na stałym poziomie, a najemcy koncentrują się na zrównoważonych i doskonale zlokalizowanych obiektach.

Poprawia się aktywność lokalnych inwestorów na polskim rynku inwestycji w nieruchomości komercyjne. Przez lata były to pojedyncze transakcje, których udział w skali rocznych obrotów na rynku sięgał ok. 2 proc. Zmieniło się to w 2024 roku, gdy wartość inwestycji polskich inwestorów sięgnęła 10 proc. – wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Jak wskazują eksperci CBRE, to wciąż odsetek odległy od notowanego na innych rynkach europejskich, ale sytuacja zaczyna zmieniać się na lepszą. By wzrost był wyższy, kluczowe jest wprowadzenie nowych możliwości inwestowania dla Polaków, np. w postaci funduszy REIT.

Międzynarodowa agencja doradcza Cushman & Wakefield w oparciu o zbierane przez siebie dane szacuje wartość transakcji na rynku nieruchomości komercyjnych w pierwszym półroczu 2024 roku na 1,76 mld EUR. To aż blisko 80% wzrost w stosunku do pierwszej połowy 2023 roku. Na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a według prognoz Cushman & Wakefield, ten rok ma szansę zamknąć się wolumenem inwestycyjnym o wartości 4 mld EUR.

Rośnie popyt na powierzchnię magazynową w Polsce. Po dwóch rekordowych latach 2021-2022 i znacznych spadkach w minionym roku wraca zainteresowanie wynajmem magazynów w Polsce. Dane popytowe za I półrocze 2024 wskazują na wzrost o 24 proc. w skali roku. Stabilizuje się podaż nowej powierzchni magazynowej, której obecnie na rynku jest ponad 32,8 mln mkw., a więc o 9 proc. więcej niż w tym samym okresie rok temu.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

W podpisanej przez Prezydenta nowej ustawie o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności gruntów, znajduje się nieprecyzyjny i niepokojący dla deweloperów zapis.

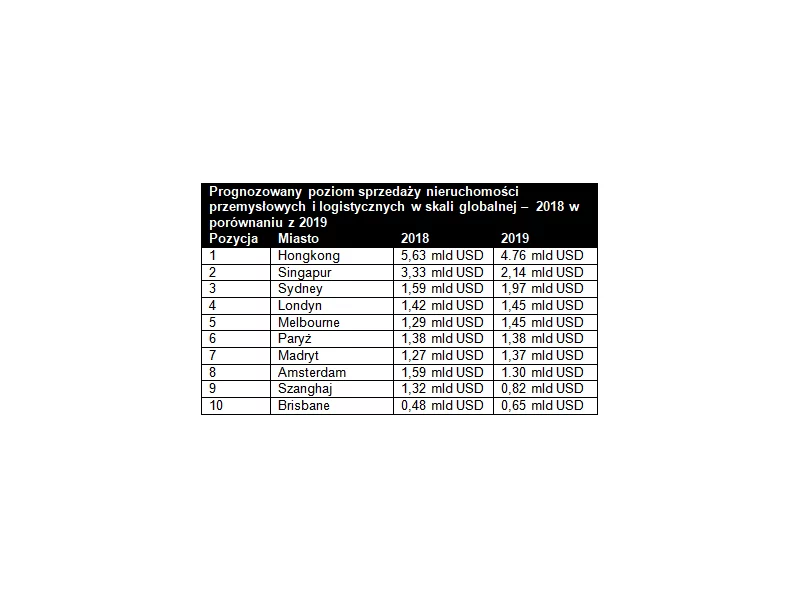

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Pracownik delegowany do Polski na kilka lat staje przed dylematem bez jednoznacznej odpowiedzi. Wynająć mieszkanie i zachować elastyczność, czy kupić nieruchomość i potraktować ją jako inwestycję? Obie ścieżki mają zalety i ograniczenia, a decyzja zależy od wielu czynników – finansowych, zawodowych i osobistych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.