Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

Jak będzie wyglądała najbliższa przyszłość pierwotnego rynku mieszkaniowego? Czy powinniśmy spodziewać się zmian na lepsze? Jak zachowają się deweloperzy? W jakim kierunku będą zmierzać ceny i czy nieruchomości wciąż pozwolą zarobić?

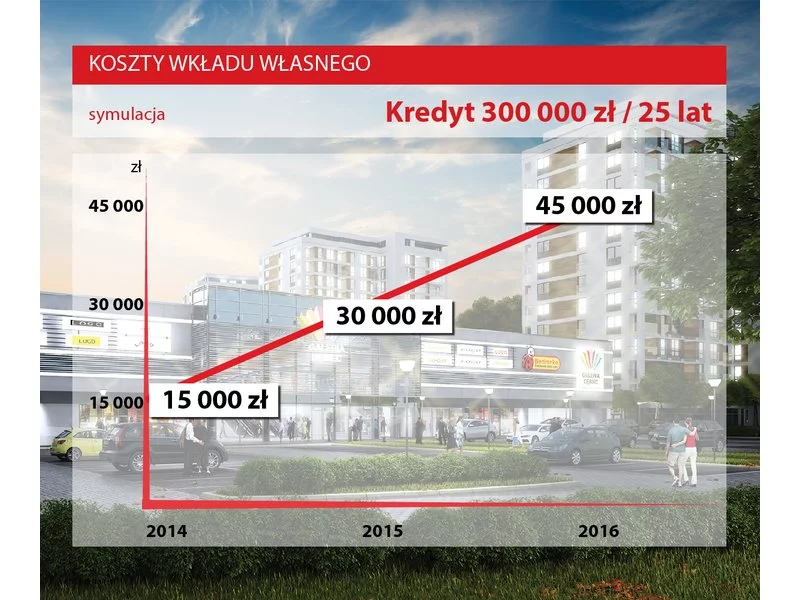

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

Przypomnijmy – od stycznia 2015 roku obowiązują nowe zasady dotyczące wysokości wkładu własnego w przypadku kredytów hipotecznych. Do końca 2014 roku wynosił on 5% wartości nieruchomości.

Zainteresowanie zakupem nieruchomości nie maleje. Szacuje się, że blisko 30 proc. zakupów na rynku mieszkaniowym ma charakter inwestycyjny. Sprzyjają temu rosnące ceny mieszkań, inflacja i brak alternatyw na bezpieczne ulokowanie kapitału. Dlaczego warto pospieszyć się z zakupem? Na jakie inwestycje zwrócić szczególną uwagę?

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

Globalny kapitał inwestycyjny, poszukujący bezpiecznych opcji na rynkach nieruchomości stawia dziś na mieszkaniówkę.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

Inwestycje w nieruchomości o niższych zyskach, ale z dłuższą perspektywą zarabiania, dywersyfikacja portfela oraz poszukiwanie dochodowych trendów – taki kurs obiorą inwestorzy w 2020 roku na europejskich rynkach. Na znaczeniu zyskają m.in. obiekty z prywatną opieką medyczną i domy opieki, nieruchomości w miastach ulegną „hotelizacji”, a innowacje technologiczne pomogą w transformacji budynków w stronę zrównoważonego rozwoju – wskazuje raport CBRE „Market Outlook 2020. EMEA”.

Osoba kupująca dziś na kredyt mieszkanie na rynku wtórnym za 200 tys. zł musi mieć co najmniej 31,5 tys. zł gotówki. Od 1 stycznia 2015 r. wymagana kwota dla w/w mieszkania wzrośnie o prawie jedną trzecią i wynosić będzie 41 tys. zł.

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Wybierając nieruchomość, zarówno klient indywidualny, jak i inwestycyjny, w pierwszej kolejności zwraca uwagę na lokalizację. Dziś każdy lokator ceni sobie dostęp do komunikacji miejskiej, centrów handlowych, miejsc pracy, czy terenów zielonych.

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield „Capital Views: Risk versus Opportunity” wynika, że inwestujący w nieruchomości w Europie powinni uwzględniać w strategiach inwestycyjnych coraz więcej czynników ryzyka w skali makro wpływających na sytuację w regionie, aby w pełni wykorzystać potencjał wzrostu na rynkach nieruchomości.

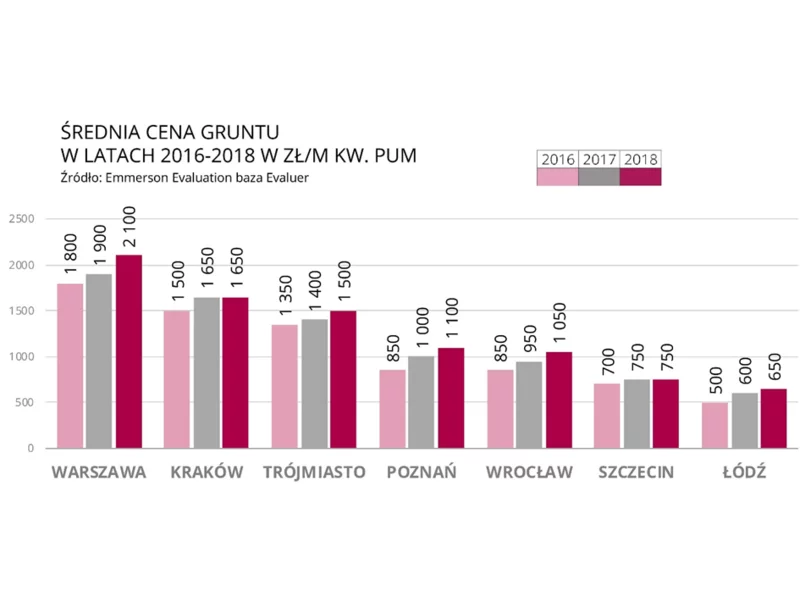

Rosnące ceny gruntów pod zabudowę mieszkaniową wielorodzinną to jeden z głównych czynników napędzających wzrost cen mieszkań w Polsce. W 2018 r. w najatrakcyjniejszych dzielnicach Warszawy i Wrocławia, podrożały one nawet o 20% w skali roku, odnotowali eksperci Emmerson Evaluation w swoim najnowszym raporcie.

Właściciele nieruchomości komercyjnych od lat borykają się z niejasnościami dotyczącymi rozliczania podatkowego kosztów fit-out, czyli nakładów ponoszonych na dostosowanie powierzchni najmu do potrzeb najemcy. Chociaż temat ten nie jest nowy, przełom przyniosło orzeczenie Naczelnego Sądu Administracyjnego (NSA) z września 2024 r., które wpłynęło na zmianę stanowiska organów podatkowych. W efekcie doszło do zmiany interpretacji w zakresie sposobu ujęcia podatkowego tych kosztów, zwłaszcza w przypadku tzw. wtórnego fit-outu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.