Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości magazynowych w I kwartale tego roku. Wolumen inwestycyjny osiągnął w tym czasie wartość ponad 202 mln EUR, co stanowi prawie 50-procentowy wzrost rok do roku. Następne kwartały tego roku mogą przynieść powrót transakcji portfelowych, co dowodzi dużego zaufania funduszy w stosunku do polskiego sektora.

W ostatnich latach możemy zauważyć silny wzrost podaży mieszkań, co jest wywołane niesłabnącą chęcią inwestycji w nieruchomości przez społeczeństwo. W samym 2018 r. sprzedano niemal 65 tysięcy mieszkań w sześciu największych polskich miastach.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Polska jest w ścisłej czołówce krajów Europy pod względem zainteresowania inwestorów. Jedną z przyczyn jest spodziewany wzrost wartości z inwestycji w nieruchomości komercyjne wynikający z presji na stawki czynszu – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Przedmiotem transakcji są zarówno pojedyncze aktywa, jak i portfele czy całe platformy. Dostępność kredytu na zakupy nieruchomości poprawia się, co dodatkowo wspierać będzie klimat inwestycyjny na polskim rynku.

Rynek gruntów inwestycyjnych w Polsce wchodzi w fazę strukturalnego niedoboru najlepszych lokalizacji. Przy utrzymującym się popycie deweloperskim przekłada się to na wzrost cen wyraźnie powyżej poziomu inflacji – wynika z raportu firmy doradczej JLL „Rynek gruntów inwestycyjnych w Polsce”. Na głównych rynkach ceny działek pod zabudowę mieszkaniową wzrosły średnio o około 5% rok do roku. W Warszawie poza ścisłym centrum odnotowano stawki do 8 000 zł za 1 m kw. PUM (powierzchni użytkowej mieszkalnej), a w samym centrum górna granica wycen sięga około 16 000 zł za 1 m kw. PUM.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Za nami stabilny rok na rynku nieruchomości, który – mimo wyzwań makroekonomicznych i sezonowych wahań – upłynął pod znakiem stale rosnącego zainteresowania zakupem mieszkań. Czy zwiększony popyt przełoży się na diametralne wzrosty cen? Eksperci rynku nieruchomości prognozują, czego możemy spodziewać się w 2026 roku.

Rynek handlowy w Polsce utrzymuje trend wzrostowy, wspierany przez stabilne fundamenty makroekonomiczne. Aktywność deweloperów i najemców pozostaje wysoka – wskazują dane CBRE. W pierwszym kwartale 2026 r. sektor handlowy przyciągnął niemal jedną trzecią całej wartości inwestycji w nieruchomości komercyjne. Rozwojowi rynku sprzyja znaczna skłonność konsumentów do zakupów. Według prognoz Oxford Economics wzrost wydatków Polaków w 2026 r. sięgnie 3,3 proc. w ujęciu rocznym, co stawia nas na drugim miejscu w Europie, za Węgrami.

Podsumowanie roku 2025 w polskiej branży nieruchomości – obraz tego, co naprawdę przesądziło o kształcie rynku w 2025 roku z naciskiem na mieszkaniówkę, rynek najmu, inwestycje, regulacje i nastroje rynkowe wraz z analizą „kto zyskał, a kto stracił” w branży

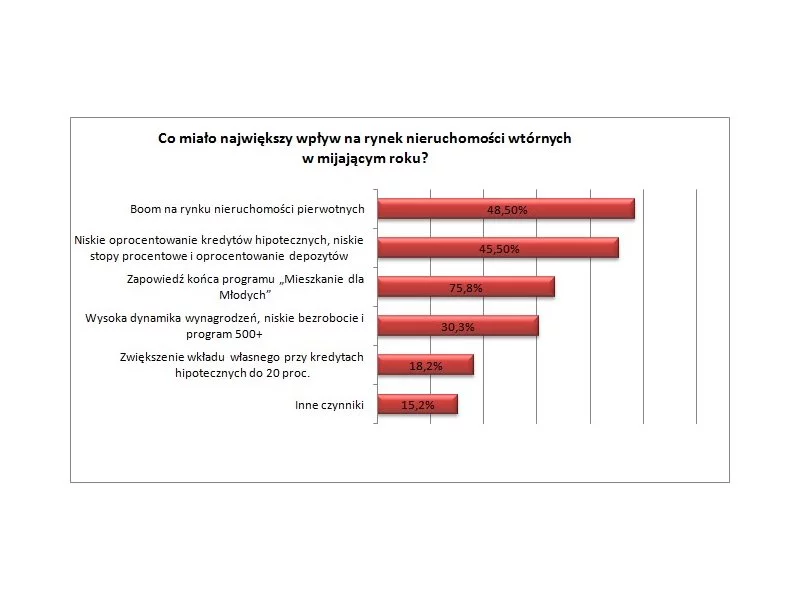

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Wyniki sprzedażowe mieszkań w stolicy w pierwszym kwartale 2026 r. były najlepsze od dwóch lat. Średnie ceny ofertowe mieszkań na rynku pierwotnym w Warszawie wyniosły ok. 19,3 tys. zł/mkw. – wynika z danych CBRE i Tabelaofert.pl. Transakcje zawierane były jednak na wyraźnie niższych poziomach. Średni koszt ofertowy mieszkania sprzedanego w stolicy to 17,4 tys. zł/mkw. Choć dostępność kredytów uległa poprawie dzięki niższym stopom procentowym, to ceny znacznej części mieszkań na rynku deweloperskim przekraczają możliwości przeciętnego nabywcy, oceniają eksperci CBRE.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield, która od dłuższego czasu monitoruje rynek nieruchomości magazynowych w Europie Środkowo-Wschodniej (EŚW*), wynika, że rok 2016 był rekordowy pod względem ilości wynajętej powierzchni. Łączny wolumen transakcji najmu wyniósł 5,7 mln m2, czyli o 25% więcej niż w poprzednich dwóch latach, w których wynajmowano ok. 4,5 mln m2 rocznie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.