Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W dobie poszukiwań mieszkań przez internet targi mieszkaniowe mogą wydawać się nietrafionym pomysłem. Chcielibyśmy przecież spędzić na tym możliwie jak najmniej czasu. Co jednak sprawia, że wydarzenia te wciąż skupiają tak wielu zainteresowanych?

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Powszechne jest przekonanie, że kredyt na zakup nieruchomości można uzyskać szybko, posiadając odpowiednie zarobki, nieobciążony rachunek oraz pozytywną historię w BIK-u. Chociaż wnioski kredytowe teoretycznie powinny zostać rozpatrzone przez większość banków w terminie do 30 dni, czas ten przedłuża się często z winy samych kredytobiorców.

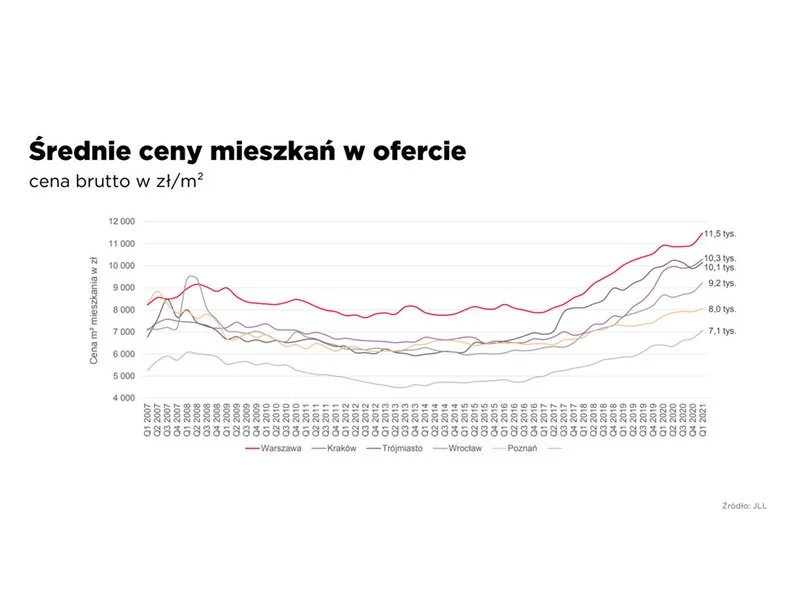

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Zakup mieszkania należy postrzegać jako jeden z najlepszych kroków w przyszłość. Ta inwestycja zawsze się opłaca, a nie zmienią tego chwilowe okoliczności, ponieważ mówimy o decyzji na dłuższą perspektywę czasową. Dostrzegają to klienci na rynku, interesując się nowymi mieszkaniami w Poznaniu, a także deweloperzy – kontynuując inwestycje i prezentując premierowo nowe projekty.

Chcąc zwiększyć swoje szanse na osiągnięcie sukcesu biznesowego, przedsiębiorstwa nie mogą stać w miejscu. Muszą ciągle się rozwijać, co dla przedsiębiorcy oznacza konieczność inwestowania.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Zainteresowanie dużymi domami spada. Rosnące koszty utrzymania powierzchni oraz coraz bardziej restrykcyjne przepisy kredytowe spowodowały, że na duże, wolnostojące posiadłości nie ma chętnych. Popyt spada również na mieszkania w bloku. Własny ogródek, cisza i spokój – to obecnie największe atrybuty nieruchomości. Dlatego rośnie zapotrzebowanie na małe domy w zabudowie szeregowej, czy bliźniaczej.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

Nieoczekiwanie, nawet dla samych banków, zainteresowanie kredytami mieszkaniowymi w tym roku znacznie wzrosło. Szacuje się, że 2017 będzie najlepszym rokiem od wielu lat pod względem sprzedaży hipotek, jeśli druga połowa roku będzie tak samo dobra jak pierwsza.

W Polsce od lat funkcjonuje przekonanie, że lepiej jest kupić mieszkanie na własność, a najem traktowany jest jako etap przejściowy. To sytuacja wprost odwrotna do krajów zachodu, gdzie wynajmowanie mieszkań ma długą tradycję. Jesteśmy jednak świadkami zmiany – powolnej, ale bardzo istotnej. O tym, jak poszerza się rynek najmu, opowiada Paweł Szczepaniak, główny architekt i współzałożyciel pracowni AP Szczepaniak.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.