Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2500 lokali w ciągu trzech pierwszych kwartałów 2025 r., wobec 2700 mieszkań w analogicznym okresie ubiegłego roku. W samym III kwartale sprzedaż wyniosła 801 lokali i była 7% większa r/r. W okresie od stycznia do września br. deweloper przekazał 1963 mieszkania w porównaniu do 1797 rok wcześniej.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Real Invest, deweloper działający na rynku nieruchomości od ponad 18 lat, realizuje kolejną inwestycję mieszkaniową w aglomeracji warszawskiej. LIVEO Konstancin, powstające w Solcu pod Konstancinem-Jeziorną, jest następnym projektem spółki, która od lat rozwija kameralne osiedla w prestiżowych lokalizacjach stolicy i jej okolic.

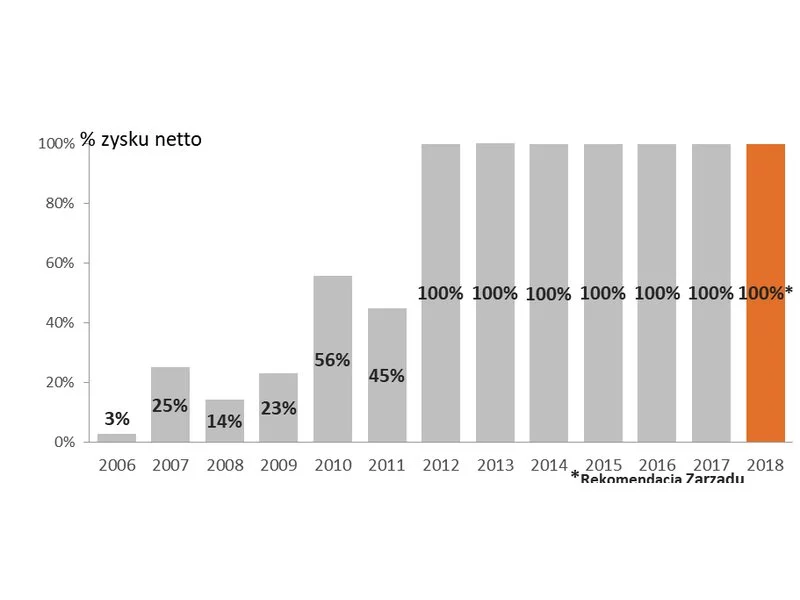

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2018 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 1 654 mln zł (+18% r/r) i rekordowy zysk netto na poziomie 227 mln zł (+19% r/r), który umożliwił Zarządowi rekomendację 9,05 zł dywidendy na akcję z zysku za 2018 rok.

Polski rynek nieruchomości zmienił się względem ostatnich lat - boryka się z wyraźnym spadkiem popytu. W Krakowie sytuacja wygląda zgoła inaczej i mimo ogólnokrajowego trendu, zainteresowanie nowymi mieszkaniami stale rośnie. Miasto przyciąga nie tylko inwestorów, ale również nowych mieszkańców.

Ubiegły, 2021 rok uznawany jest przez wielu za jeden z najciekawszych okresów w ciągu ostatniej dekady na polskim rynku nieruchomości. Ogromny popyt przy niskiej podaży, wysoki wzrost cen i rekordowe wyniki sprzedaży deweloperów, a także wzrost zainteresowania inwestycjami PRS to tylko kilka z wielu aspektów, które mogliśmy zaobserwować na przestrzeni minionego roku. Jakie wnioski powinniśmy wyciągnąć z analizy? Co sądzą o nich sami zainteresowani? Sprawdźmy podsumowania i prognozy na 2022 rok.

W I kwartale roku na polski rynek trafiło rekordowe 13 tysięcy nowych mieszkań – więcej niż kiedykolwiek wcześniej. Ale to nie liczba lokali przyciąga dziś kupujących, tylko to, co znajduje się w pobliżu inwestycji. Polacy chcą mieszkać niedaleko pracy, szkoły, zieleni i sklepu – najlepiej w promieniu 15 minut pieszo.

Pierwszy kwartał 2015 roku w Warszawie przyniósł wzrost zarówno nowej podaży, jak i wolumenu transakcji najmu, natomiast stawki czynszów ustabilizowały się na poziomie z końca 2014 roku przy minimalnym spadku współczynnika pustostanów – wynika z raportu „Rynek biurowy w Warszawie”, opracowanego przez ekspertów firmy Knight Frank, doradzającej w zakresie nieruchomości.

Budynek biurowy kompleksu Upper One, realizowanego przez STRABAG Real Estate, osiągnął 14. kondygnację. To największa inwestycja biurowa aktualnie w budowie w Warszawie. W ramach projektu powstaje też pierwszy obiekt z sieci The Cloud One Hotel w stolicy.

Najem instytucjonalny już dawno przestał być rynkową ciekawostką. Wraz z rosnącą liczbą mieszkań w tym sektorze zmienia się też profil lokatorów. Obok singli i pracowników z zagranicy coraz częściej pojawiają się m.in. pary, studenci i rodziny z dziećmi. Segment, który jeszcze niedawno uchodził za ofertę dla wąskiej grupy, zaczyna przejmować część funkcji tradycyjnego rynku najmu.

Pierwsze sześć miesięcy 2025 r. na biurowych rynkach regionalnych upłynęły pod znakiem renegocjacji umów, które w tym okresie odpowiadały za blisko 60% całkowitego popytu. Był to też okres ożywionej aktywności inwestorów, którzy szukali atrakcyjnych projektów poza Warszawą. Eksperci z firmy doradczej JLL podsumowują aktualną sytuację na rynku biurowym w aglomeracjach regionalnych.

Wejście Polski do Unii Europejskiej było kamieniem milowym na ścieżce transformacji kraju, widocznym w każdym obszarze gospodarki, także w sektorze nieruchomości. Zmiany krajobrazu rynku napędzane były przez zmieniającą się podaż, nowe preferencje klientów, ewolucje rynku pracy, czy rozwój infrastruktury.

Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują ostatni kwartał 2022 roku dla sektora biurowego na rynku warszawskim oraz przedstawiają prognozy na najbliższe miesiące.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

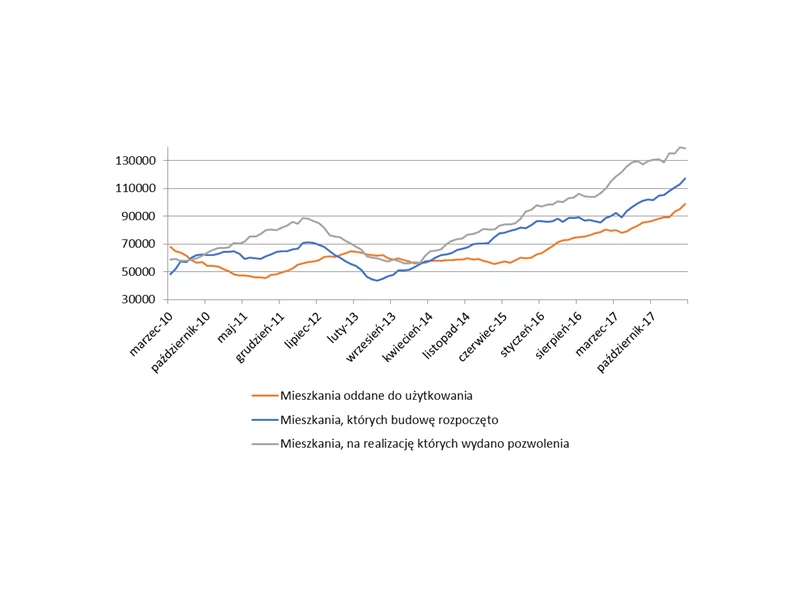

Zadyszka jeśli chodzi o wyniki sprzedażowe spowodowała lekkie zwiększenie ostrożności działających na polskim rynku deweloperów. Nadal na potęgę rozpoczynają kolejne budowy, acz liczba pozwoleń na kolejne rośnie już wolniej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.