Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Na koniec II kwartału 2025 roku łączna powierzchnia magazynowa na rynkach wschodzących w Polsce wyniosła niemal 5,4 mln m kw., co stanowiło 15% całkowitych zasobów w kraju. Największą dynamikę rozwoju odnotowano w regionach takich jak Kujawy, Podkarpacie, Polska Wschodnia, a także w miastach regionalnych, m.in. w Kielcach, Zielonej Górze czy Legnicy. Popyt na powierzchnie magazynowe w tych lokalizacjach w pierwszej połowie 2025 roku wzrósł aż o 78% w porównaniu z rokiem poprzednim, a deweloperzy zwiększyli aktywność budowlaną do poziomu niemal 270 000 m kw.

Polski rynek nieruchomości komercyjnych w 2026 r. będzie kształtowany przez silny wzrost gospodarczy, rosnące znaczenie sztucznej inteligencji oraz wyraźne przesunięcie priorytetów z ilości na jakość – wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Polska utrzyma pozycję europejskiego lidera pod względem tempa rozwoju ekonomicznego, a inwestycje wyraźnie wzrosną. W sektorze biurowym zwiększy się popyt na przestrzenie premium w centralnych lokalizacjach, także logistyka skoncentruje się na jakości nowych inwestycji zamiast ilości. W handlu utrzyma się zainteresowanie parkami handlowymi, ale decyzje będą podejmowane bardziej selektywnie. Rozwój rynku komercyjnych nieruchomości mieszkaniowych będzie napędzany głównie przez inwestycje w mieszkania na wynajem i akademiki.

Aktywność deweloperów na warszawskim rynku powierzchni biurowych powoli nabiera tempa. Ukończone do końca września 2024 r. ponad 70.000 mkw. i planowane na kolejne lata ok. 280.000 mkw. w budowie wskazuje, że inwestorzy i deweloperzy przechodzą do kolejnego etapu rozwoju w sektorze. Popyt pozostaje stabilny na poziomie ok. 490.000 mkw. w I-III kw. 2024 r.

Polski rynek magazynowy utrzymuje stabilny kurs, mimo wyhamowania tempa wzrostu obserwowanego po okresie pandemii. Zasoby powierzchni magazynowej w Polsce przekroczyły 35,3 mln m kw., co oznacza wzrost o 7,7% r/r. Jednym z najważniejszych trendów na rynku jest dynamiczny rozwój powierzchni zgodnych z zasadami zrównoważonego rozwoju.

W I połowie 2015 roku wartość transgranicznych transakcji inwestycyjnych na rynkach nieruchomości komercyjnych Europy wzrosła o 30 proc. (porównując rok do roku) i sięgnęła 129 miliardów euro – wynika z raportu „European Capital Flows” przygotowanego przez Colliers International.

W 2021 roku wartość transakcji na rynku mieszkaniowym we Wrocławiu oszacowano na 5,1 mld zł[1]. Stolica Dolnego Śląska to miasto z ogromnym potencjałem. Na przestrzeni ostatniej dekady pojawiło się wiele nowych inwestycji, które znacząco zmieniły wizerunek najważniejszego ośrodka kulturalnego, ekonomicznego, akademickiego i turystycznego południowo-zachodniej Polski.

Aktywność deweloperów na wrocławskim rynku biurowym w 2024 roku utrzymała się na ograniczonym poziomie. Najemcy podpisali umowy najmu na 146 000 m kw., co było drugim najwyższym wynikiem wśród rynków regionalnych. Nieznacznie niższy popyt wpłynął na wzrost współczynnika pustostanów do poziomu 19,3%.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

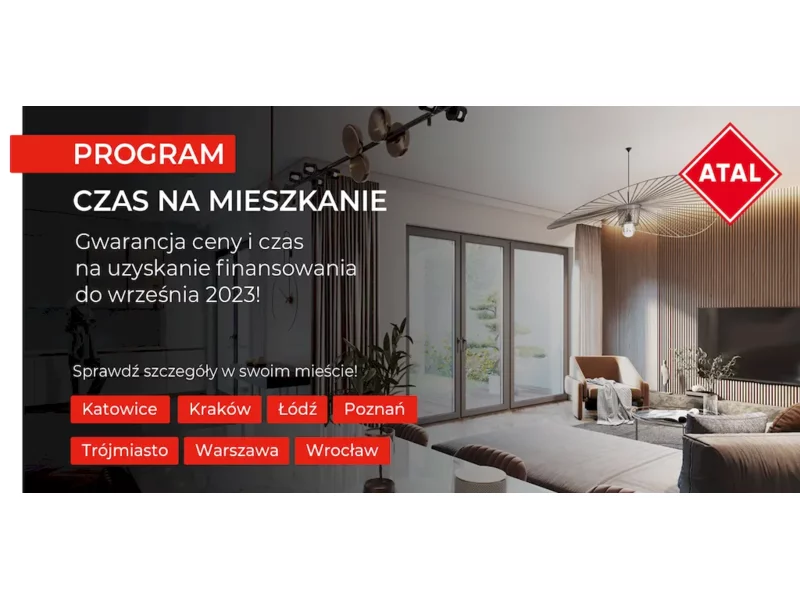

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Fundusz FLE SICAV FIS, zarządzany przez FLE GmbH, nabył nieruchomość magazynowo-przemysłową w Katowicach, której jedynym najemcą jest Rockwell Automation, globalny producent i dostawca automatyki przemysłowej i rozwiązań informatycznych. Knight Frank doradzał kupującemu. Wartość transakcji nie została ujawniona.

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

Mieszkanie z rachunkiem powierniczym zamkniętym, czy finansowanie nieruchomości w systemie płatności 10/90, to wybrane elementy podnoszące bezpieczeństwo transakcji i komfort zakupu.

Skup nieruchomości to rozwiązanie dedykowane klientom, którzy chcą szybko sprzedać mieszkanie za atrakcyjną cenę, bez konieczności szukania nowego właściciela na własną rękę. To prosta i sprawdzona usługa, jednak warto pamiętać, by nawiązać współpracę z profesjonalną firmą. Sprzedaż nieruchomości to nie tylko transakcja finansowa. Konieczne jest również dopilnowanie kwestii formalnych.

Polska utrzymuje pozycję piątego rynku w Europie pod względem powierzchni magazynowej i logistycznej. Na koniec I kwartału br. jej zasoby w naszym kraju sięgnęły 34,6 mln mkw., co oznacza wzrost o 7,6 proc. w skali roku – wynika z najnowszego raportu CBRE. W ujęciu rocznym o jedną piątą urosło także zapotrzebowanie na takie obiekty. Biorąc pod uwagę I kwartał 2025 r., największym zainteresowaniem najemców cieszyły się województwa mazowieckie, śląskie i łódzkie. Z kolei najbardziej znacząca transakcja odbyła się na Pomorzu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.