Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

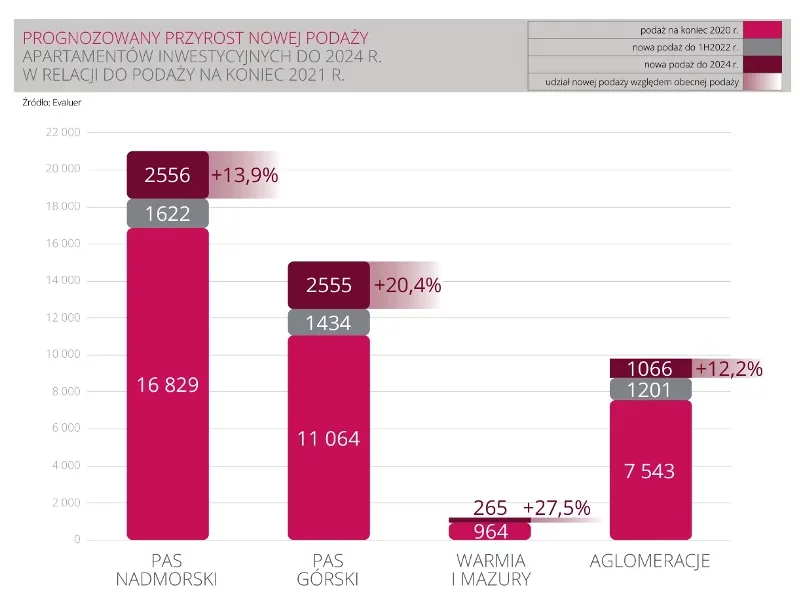

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

W Polsce z roku na rok rośnie liczba zameldowanych obcokrajowców, co stwarza nowe możliwości i wyzwania dla rynku nieruchomości. Swój udział ma tutaj wzrost popularności najmu instytucjonalnego, znanego jako PRS. Zainteresowanie tym modelem napędza rozwój oferty dostosowanej do potrzeb imigrantów.

Aktywność deweloperów na wrocławskim rynku biurowym w 2024 roku utrzymała się na ograniczonym poziomie. Najemcy podpisali umowy najmu na 146 000 m kw., co było drugim najwyższym wynikiem wśród rynków regionalnych. Nieznacznie niższy popyt wpłynął na wzrost współczynnika pustostanów do poziomu 19,3%.

Pierwszy kwartał 2015 roku w Warszawie przyniósł wzrost zarówno nowej podaży, jak i wolumenu transakcji najmu, natomiast stawki czynszów ustabilizowały się na poziomie z końca 2014 roku przy minimalnym spadku współczynnika pustostanów – wynika z raportu „Rynek biurowy w Warszawie”, opracowanego przez ekspertów firmy Knight Frank, doradzającej w zakresie nieruchomości.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Rynek biurowy wszedł w 2026 rok z bardziej przewidywalnymi harmonogramami realizacji projektów, co może sugerować stopniową stabilizację. Nie oznacza to jednak końca presji kosztowej. Z najnowszego „Przewodnika po kosztach wykończenia biura 2026” dla regionu EMEA, przygotowanego przez Cushman & Wakefield na podstawie danych z 53 miast (w tym Warszawy), wynika, że średni wzrost całkowitych kosztów wykończenia biur („all-in”) wyniósł w ubiegłym roku 3,8%, wyraźnie mniej niż dwa lata wcześniej, gdy dynamika była niemal trzykrotnie wyższa.

Develia sprzedała 1038 mieszkań w I kwartale br. na podstawie umów deweloper-skich i przedwstępnych, co oznacza wzrost o 95% w stosunku do I kwartału 2023 r. Spółka przekazała 598 mieszkań.

W 2025 roku wskaźnik urbanizacji w Europie osiągnął 75 proc., a prognozy przewidują jego wzrost do 85 proc. przed 2050 rokiem. Aby zapobiec rozlewaniu się miast na tereny zieleni, kluczowe staje się zagospodarowanie gruntów poprzemysłowych. Jak przedstawia najnowszy raport Arup „Unlocking sustainable urban regeneration in Europe” takie podejście ma duży potencjał - szacuje się, że w Europie dostępnych jest blisko 2 milionów hektarów terenów gotowych do rewitalizacji.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

Receptą na dzisiejsze bolączki rynku biurowego mogą być między innymi centra usług wspólnych w Polsce z Niemiec, Skandynawii i Francji. Polskim rynkiem interesują się obecnie przede wszystkim inwestorzy poszukujący miejsc pracy na ok. 100 stanowisk, którym nie opłaca się dywersyfikować działalności czy przenosić jej do tańszych lokalizacji, jak np. Indie. Wzrost kosztów prowadzenia działalności w Polsce rekompensowany jest poprzez nasze przewagi konkurencyjne, m.in. styl pracy i łatwość wdrażania zmian oraz brak różnic kulturowych z Zachodem.

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

Małopolska dynamicznie rozwija swój rynek magazynowy, notując 148% wzrost zasobów w ciągu ostatnich pięciu lat, stając się realną alternatywą dla głównych hubów logistycznych w Polsce. W 2024 roku popyt brutto przekroczył 180 tys. mkw., a poziom pustostanów utrzymał się na bardzo niskim poziomie 3%. AXI IMMO, najczęściej wybierany doradca w regionie, prezentuje analizę rynku powierzchni przemysłowo-logistycznych w Małopolsce.

Rok 2024 przyniósł znaczne ożywienie na rynku nieruchomości komercyjnych w Polsce, z wolumenem inwestycyjnym przekraczającym 5 miliardów euro i znacznym wzrostem liczby transakcji. Kluczowymi czynnikami wzrostu były stabilne fundamenty rynku najmu, korzystne wskaźniki makroekonomiczne Polski oraz większy dostęp do kapitału dzięki złagodzeniu polityki monetarnej m.in. przez EBC. Prognozy na 2025 rok są równie obiecujące, wskazując na dalszy wzrost inwestycji we wszystkich klasach aktywów.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Sektor magazynowy udowodnił w pierwszej połowie 2025 roku swoją pozycję niekwestionowanego motoru napędowego na polskim rynku nieruchomości komercyjnych. Z wolumenem transakcji na poziomie niemal 700 mln EUR, co stanowi wzrost o niemal 140% w stosunku do analogicznego okresu w 2024 roku, odnotowaliśmy najlepszy wynik dla pierwszego półrocza od 2021 roku. Rosnące zaufanie do tej klasy aktywów potwierdza zarówno zwiększający się średni rozmiar transakcji, jak i duża liczba procesów w toku. Szczególną uwagę przykuwa rosnąca popularność transakcji sprzedaży i najmu zwrotnego (SL&B), czego flagowym przykładem jest przejęcie dwóch fabryk Eko Okna przez fundusz Realty Income. Przewidujemy, że tego typu operacje mogą stanowić nawet 30-40% całorocznego wolumenu, cementując pozycję Polski jako kluczowego rynku dla tego typu kapitału.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.