Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

PZFD, z uwzględnieniem pewnych zastrzeżeń, pozytywnie odnosi się do rządowego projektu programu MdM. Wszelkie programy mające na celu wsparcie młodych Polaków w zapewnieniu mieszkania oraz utrzymania miejsc pracy w budownictwie są wysoce wskazane.

Eksperci Polskiej Federacji Rynku Nieruchomości komentują najważniejsze wydarzenia i zjawiska na rynku nieruchomości w 2015 roku. Sprawdzają jak na rynek wtórny wpłyną nowe warunki kredytowania mieszkań?

Według najnowszego indeksu „Destination Europe 2015” opracowanego przez JLL, Londyn pozostaje najbardziej atrakcyjną lokalizacją w Europie dla międzynarodowych najemców powierzchni handlowych.

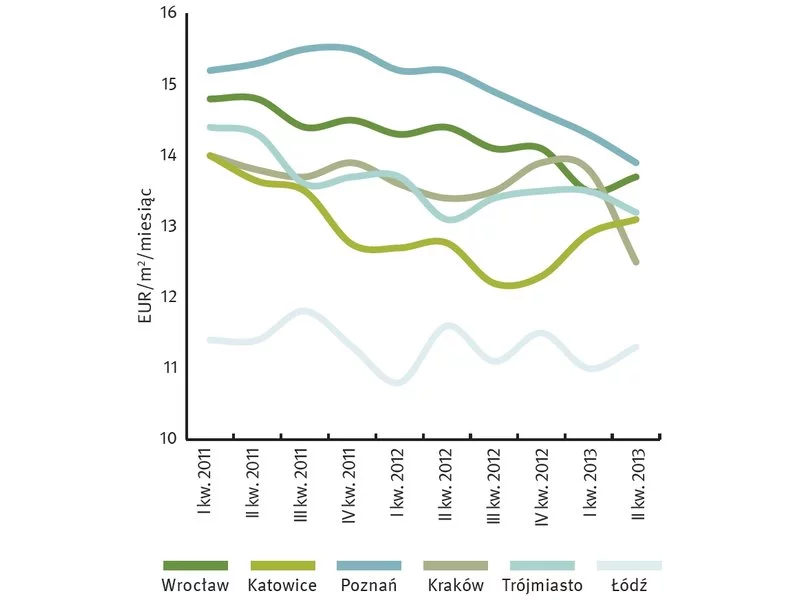

Z analiz międzynarodowej firmy doradczej JLL wynika, że „wielka siódemka” polskich rynków biurowych, do której zalicza się Warszawę, Kraków, Wrocław, Trójmiasto, Katowice, Poznań i Łódź, notuje dynamiczny rozwój, będąc przedmiotem zainteresowania zarówno inwestorów kapitałowych działających na rynku nieruchomości, jak również firm m.in. z sektora usług dla biznesu.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Rok 2014 r. był trzecim z rzędu, w którym rosły marże kredytów hipotecznych. Niestety w 2015 r. ten trend może być kontynuowany.

Pierwszy raz w historii pojawiły się oferty kredytów hipotecznych w złotych z oprocentowaniem niższym niż 4%. Zdolność kredytowa zamożnej rodziny wzrosła od września 2012 r. o prawie 100 000 zł.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Firma Cushman & Wakefield opublikowała kolejny raport o rynkach inwestycyjnych świata „Winning in Growth Cities”

Podsumowanie ryneku biurowego w Polsce - II kwartał 2013

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.