Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

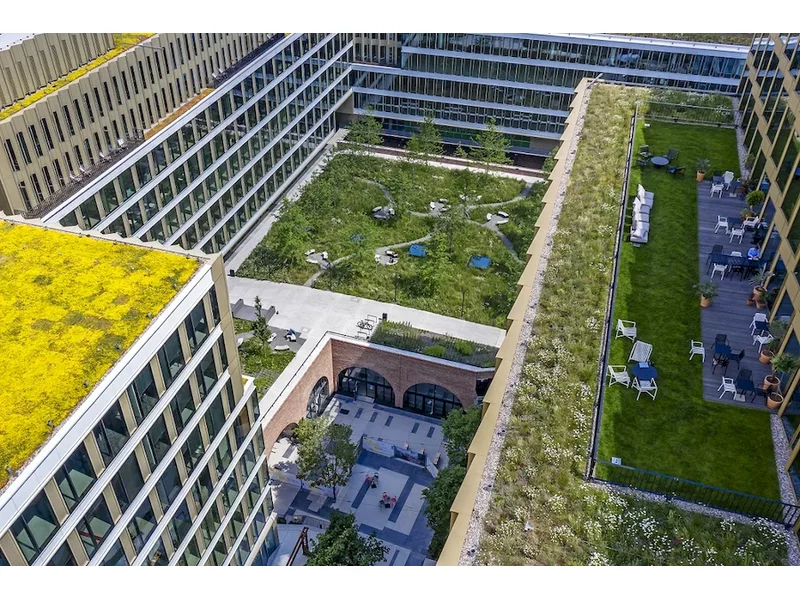

15% mniej nowych biurowców i aż o 22% mniej realizowanych inwestycji niż rok wcześniej – wskazują najnowsze analizy Deloitte. Ograniczona aktywność deweloperów sprawia, że najemcy coraz częściej kierują swoją uwagę w stronę istniejących, atrakcyjnych budynków. To trend coraz bardziej widoczny w dużych miastach Polski.

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Sektor najmu instytucjonalnego mieszkań (PRS) jest w Polsce relatywnie nowym segmentem rynku, który zaczął rozwijać się w ciągu ostatnich 10 lat. Na koniec I kwartału 2025 roku w eksploatacji znajdowało się 24,4 tys. lokali mieszkalnych, należących do 33 inwestorów instytucjonalnych – wynika z najnowszego raportu CBRE „Institutional PRS Market in Poland”. To oznacza wzrost o 30 proc. w skali roku. Zgodnie z ujawnionymi planami inwestorów, jeszcze przed końcem 2025 roku zasoby takich mieszkań mogą zwiększyć się o jedną czwartą. Jak wskazują eksperci CBRE, rozwojowi rynku w Polsce sprzyjają m.in.: niedobór mieszkań, niższe koszty wynajmu niż kredytu mieszkaniowego oraz rosnąca mobilność ludzi, w tym napływ pracowników z zagranicy. Nowe mieszkania na wynajem cieszą się niesłabnącym zainteresowaniem ze strony najemców.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce w pierwszej połowie 2024 roku. Poziom popytu na biura wykazuje oznaki stabilizacji, natomiast aktywność deweloperska pozostaje na niskim poziomie, który utrzyma się prawdopodobnie aż do końca 2026 roku.

W 2021 roku Archicom wypracował wysokie wyniki sprzedażowe, potwierdzające pozycję lidera na rynku wrocławskim, gdzie nowych właścicieli znalazło 1275 lokali (wzrost o 304 mieszkania w porównaniu do roku 2020). Aktami notarialnymi – we Wrocławiu – zostało przekazanych 1266 mieszkań. To efekt konsekwentnego realizowania przyjętych kierunków działania i wywiązywania się ze składanych deklaracji.

Sukces pierwszego projektu destination – Browarów Warszawskich, dialog z najemcami i dostosowywanie przestrzeni biurowych do nowych standardów bezpieczeństwa, a także wzmocnienie wizerunku centrów handlowych i odpowiadanie na zmieniające się potrzeby ich klientów – tak w pigułce wyglądała aktywność Echo Investment w sektorze nieruchomości komercyjnych w 2021 roku. Deweloper stawia na projekty wielofunkcyjne, które uzupełniają miasta.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Rynek magazynów samoobsługowych (self storage) w Polsce dopiero raczkuje, ale ma potencjał do rozwoju. Powierzchnia takich obiektów w kraju wynosi 225 tys. mkw., a jej obłożenie wzrosło w ostatnim roku i przekracza 78 proc. – wynika z najnowszego raportu „European Self Storage Industry Report 2025”, przygotowanego przez CBRE i Fedessa. Rozwojowi sektora sprzyjają m.in. zwiększający się popyt oraz pozytywne tendencje dotyczące zwrotów z inwestycji.

Grupa Echo umacnia swoją pozycję w strategicznych sektorach rynku nieruchomości. W pierwszym kwartale 2025 roku spółka utrzymała założony cel sprzedaży 3 tysięcy mieszkań rocznie, zarządzała ponad 5,1 tys. mieszkaniami w abonamencie oraz pozyskała ponad 61 mln euro refinansowania dla centrum Libero Katowice.

Mimo trudnego otoczenia makroekonomicznego, polski rynek magazynowy zachowuje dobrą kondycję. Choć nowy popyt pozostaje ograniczony, renegocjacje i odnowienia umów w ciągu pierwszych 6 miesięcy br. wyniosły rekordowe 1,6 mln m kw. Optymizmem napawają też dane z rynku inwestycyjnego – w okresie tym właścicieli zmieniły obiekty za blisko 700 mln euro. Eksperci firmy doradczej JLL podsumowują pierwszą połowę 2025 roku na krajowym rynku nieruchomości przemysłowych.

Pierwsza połowa 2024 roku na głównych rynkach regionalnych minęła pod znakiem ograniczonego popytu. Na rynku podpisano w tym okresie 286 000 m² transakcji biurowych, czyli o 14% mniej r/r. Prawie połowę umów stanowiły renegocjacje zajmowanych dotychczas powierzchni, a przednajmy były bliskie zeru.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Niesłabnący popyt na mieszkania, dynamika na rynku „zielonych” certyfikatów, a także wprowadzanie innowacji w zakresie obsługi klienta.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.