Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Sektor biurowy wchodzi w okres pogłębionej weryfikacji jakościowej i finansowej. Decyzje, dotyczące nowych projektów, modernizacji czy najmu poparte są teraz bardziej wnikliwymi analizami oraz twardą kalkulacją. W 2026 roku obserwować będziemy nasilanie się tej tendencji.

Polski rynek nieruchomości komercyjnych konsekwentnie umacnia swoją pozycję w regionie, utrzymując stabilną aktywność inwestorów i wysoki wolumen transakcji. Mimo nieznacznego spowolnienia, struktura rynku oraz skala kapitału zaangażowanego w 2025 roku potwierdzają jego odporność i długoterminowy potencjał.

W ostatnich latach przemysł materiałów budowlanych w Polsce stał się jednym z najnowocześniejszych w Europie.

Najemcy w miastach regionalnych ożywili się pod koniec 2021 roku. Popyt ogólnie był umiarkowany, ale w ostatnich miesiącach wynajęto 214 tys. m2, co zaowocowało wynikiem za cały rok przekraczającym 592 tys. m2. To tyle samo co rok wcześniej i zaledwie o 14 proc. mniej niż w 2019 roku – wynika z raportu CBRE. Eksperci firmy wskazują, że kluczem do dalszego rozwoju biur w miastach regionalnych będzie zwiększony popyt na usługi cyfrowe i infrastrukturę cyfrową, który zaspokoją wykwalifikowani pracownicy i wysokiej jakości przestrzenie biurowe.

Dwa nowe obiekty powiększyły zasoby krakowskiego rynku biurowego o ponad 42 000 m kw. Nowa podaż w Krakowie była najwyższym wynikiem odnotowanym w miastach regionalnych. Jednocześnie, aktywność deweloperów względem realizowanych obecnie projektów jest czterokrotnie niższa w porównaniu do okresu przed 2020 rokiem.

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

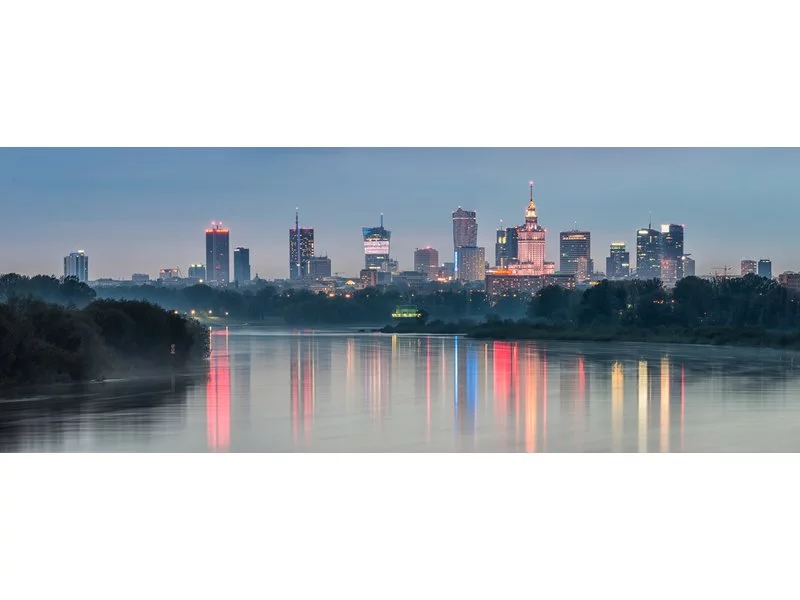

Warszawski rynek biurowy pozostaje atrakcyjny i stabilny mimo niższej aktywności deweloperskiej. W budowie jest 225 tys. mkw. przestrzeni do pracy, a 58 tys. mkw. znajduje się w modernizacji – wynika z najnowszych danych CBRE. Na bardziej komfortowe dla najemców i efektywne energetycznie zmieniają się budynki V Tower, G5 oraz Lakeside II (dawniej UBC II).

Według raportu firmy doradczej Cresa „Rynek inwestycyjny w Polsce w I poł. 2020 r.” wolumen transakcji inwestycyjnych na rynku nieruchomości komercyjnych wyniósł ponad 2,85 mld euro i był to drugi najwyższy wynik w historii. Głównymi motorami wzrostu były rynki biurowe i magazynowe, które łącznie wygenerowały nieco ponad 84% wolumenu. Wartość transakcji inwestycyjnych na rynku magazynowym wyniosła prawie 1,08 mld euro, czyli najwięcej w historii, natomiast w przypadku rynku biurowego osiągnęła prawie 1,33 mld euro i był to drugi najlepszy wynik w tym segmencie.

Wykładziny biurowe chronią przed hałasem i zimnem. Ich kolor i faktura mogą nadać nawet przeciętnemu pomieszczeniu całkiem nowego charakteru. Na rynku, wybór materiałów jest ogromny. Poznaj rodzaje wykładzin biurowych i zobacz jak wygląda ich montaż.

W ujęciu ogólnym rok 2025 przyniósł europejskiemu rynkowi nieruchomości stabilizację po latach turbulencji. Był to okres wyhamowania inflacji, stabilizacji stóp procentowych oraz stopniowej odbudowy popytu. Po gwałtownych wstrząsach z lat 2022–2023 i stagnacji w 2024 roku, rynek zaczął odzyskiwać równowagę, choć proces ten przebiegał nierównomiernie. Kluczowym zjawiskiem stało się wejście Europy w fazę „nowej normalności”, definiowaną przez wyższe koszty finansowania, zwiększoną selektywność inwestorów oraz rosnące znaczenie sektora najmu.

Eksperci CBRE doradzali Trigea Nomovitostní Fond, Sicav, A.S, spółce należącej do Trigea Real Estate Fund, czeskiego funduszu nieruchomościowego, przy transakcji nabycia części udziałów w spółce będącej właścicielem Posnanii od Apsys Polska. To jak dotąd największa tegoroczna transakcja na polskim rynku handlowym.

Kolejny znakomity rok na rynku inwestycyjnym, rekordowe transakcje najmu powierzchni biurowych w Warszawie i rozkwit alternatywnych klas aktywów, tym żył polski rynek nieruchomości komercyjnych w 2019 roku.

Udział krajowego kapitału w strukturze inwestycyjnej na polskim rynku nieruchomości komercyjnych systematycznie rośnie. Rodzime firmy stają się jedną z najaktywniejszych grup inwestorów. Jakie nieruchomości kupują?

Globalni inwestorzy najchętniej wybierają nowoczesne obiekty biurowe zlokalizowane w największych miastach w naszym kraju

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.