Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ciągu ostatniego roku wyłoniło się kilka kluczowych czynników, które dominują w kształtowaniu priorytetów najemców przy wyborze powierzchni biurowej.

Syrena Real Estate sprzedała swój pierwszy projekt PRS przy ul. Wolskiej 171 w Warszawie. Nowym właścicielem została belgijska spółka Xior Student Housing NV – lider rynku mieszkań studenckich w Europie. Wartość transakcji wyniosła 12 mln euro, co czyni ją drugą udaną sprzedażą ustabilizowanego projektu PRS w Polsce.

Osiedle na 388 mieszkań na terenach dawnej cukrowni już w realizacji. Ruszyła budowa pierwszej inwestycji PRS (Private Rented Sector) w Lublinie. Da ona początek rozwojowi profesjonalnego rynku najmu w tym mieście i znacząco wpłynie na rewitalizację poprzemysłowych terenów.

Chwilowa stabilizacja cen nieruchomości w Polsce sprawia, że rok 2025 to dobry czas dla inwestorów. Osoby planujące ulokowanie kapitału w mieszkanie na wynajem lub z myślą o późniejszej odsprzedaży nadal chętnie wybierają lokale w dużych miastach wojewódzkich. Coraz większym zainteresowaniem cieszą się jednak mniejsze miejscowości położone przy aglomeracjach. Z czego może wynikać nowy trend?

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

Platforma AFI Home, realizująca kompleksowe usługi zakwaterowania, debiutuje w trzecim mieście w Polsce. Inwestycja AFI Home Długa oferuje 232 w pełni umeblowane mieszkania. Z myślą o nowych projektach we Wrocławiu, firma zawarła też przedwstępną umowę zakupu ponad półhektarowej działki przy ul. Kolejowej. Pod marką AFI Home działa już łącznie tysiąc mieszkań w Polsce, a ponad 680 takich lokali zostanie oddanych do użytku jeszcze jesienią br., co plasuje AFI Europe Poland w czołówce inwestorów aktywnych w segmencie PRS.

MLP Group, wiodąca europejska platforma nieruchomości logistycznych i przemysłowych, zakończyła 2024 rok z najlepszymi wynikami leasingowymi w swojej historii. W ciągu roku Grupa wynajęła łącznie około 305 tys. m kw. powierzchni, z czego 225 tys. m kw. stanowiły nowe umowy najmu – to wzrost o 82% w porównaniu do roku poprzedniego. W tym okresie MLP Group pozyskała 22 nowych klientów, a 20% całkowitego popytu pochodziło od dotychczasowych najemców.

YIT – największy deweloper w Finlandii, podpisał umowę z NREP,wiodącym funduszemi inwestoremw branży nieruchomości w krajach nordyckich.Przedmiotem umowy jest budowa orazsprzedaż ponad 1.000lokali mieszkalnych przeznaczonych podwynajem, zlokalizowanych w Warszawie.

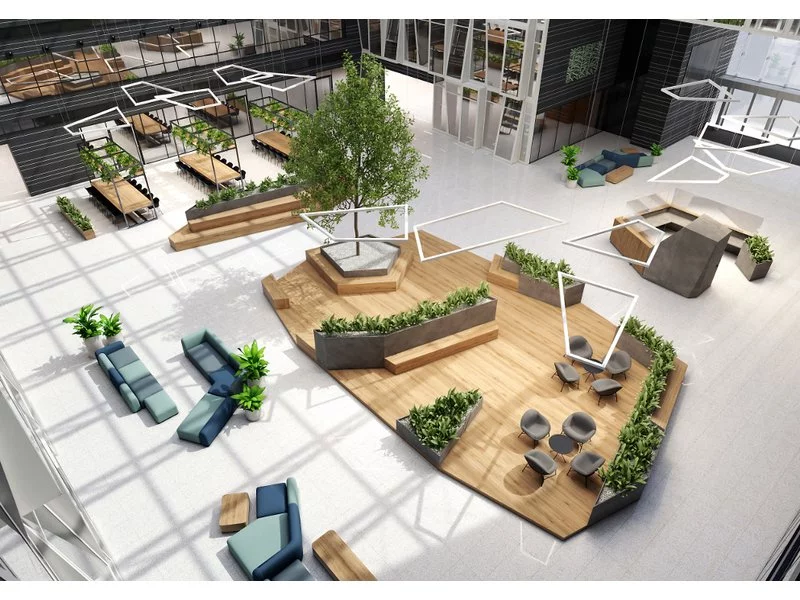

Pandemia przyzwyczaiła nas nie tylko do pracy przy biurku, ale też na kanapie, w otoczeniu zieleni, w mniej sformalizowanych warunkach. Z tego powodu dajemy naszym klientom takie przestrzenie, jednocześnie dbając, aby zostały zachowane wszystkie procedury sanitarne, a pracownicy czuli się bezpiecznie.Mimo rewolucji, jakanastąpiław naszym trybie pracy, podstawowe potrzeby najemców się nie zmieniły.

Generalnym Wykonawcą, który przeprowadzi rewitalizację budynków historycznych zlokalizowanych najbliżej stacji metra Szwedzka (etap F) w inwestycji: BOHEMA – Strefa Praga, zostanie FineTech Construction.

PFR Nieruchomości oddaje czwartą inwestycję w stolicy Wielkopolski. To 318 mieszkań przy ul. Śniadeckich. Spółka już od 10 lat poszerza swoją ofertę w Poznaniu. Na koniec 2024 roku poznański rynek PRS (Private Rented Sector) był czwartym – po warszawskim, wrocławskim i krakowskim – rynkiem z największą liczbą mieszkań oddanych do użytkowania. W zakresie liczby mieszkań na wynajem znajdujących się w budowie, Poznań zajmuje trzecie miejsce w Polsce.

Sytuacja na rynku nieruchomości zmienia się dynamicznie. Wielu odbiorców oferty staje wobec dylematu: zakup własnego „M” czy wynajem? Podpowiadamy, jakie kryteria przede wszystkim warto brać pod uwagę i ku której opcji wydają się skłaniać aktualne uwarunkowania.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Popyt na biura w całym 2024 r. wyniósł 740 000 m², z czego ponad 244 000 m² zostało wynajęte w IV kw. W całym roku odnotowano aż osiem umów powyżej 10 000 m² (vs dwie w 2023 r.), które w większości finalizowały firmy z sektora finansowego. Na koniec 2024 r. współczynnik pustostanów dla Warszawy wyniósł 10,6%. Eksperci JLL podsumowują czwarty kwartał 2024 roku na warszawskim rynku biurowym.

Aktywność najemców na rynku biurowym w Warszawie w 2024 roku pozostała stabilna, z liczbą wynajętej powierzchni sięgającą 740 000 m kw. Podejście deweloperów pozostało zachowawcze, co wpłynęło na spadek liczby pustostanów do kwartalnie najniższego poziomu w roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.