Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2020 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers International, Cresa, Cushman & Wakefield, JLL, Knight Frank, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Inwestycje na polskim rynku nieruchomości komercyjnych w drugim kwartale 2025 r. przekroczyły 1 mld euro – wynika z najnowszych danych CBRE. To wzrost o prawie połowę w ujęciu kwartalnym. Najwyższą kwotę ulokowano w sektor magazynowy, na kolejnych miejscach znalazły się sektory biurowy i handlowy. Zwiększa się udział polskiego kapitału – w pierwszej połowie br. sięgnął 250 mln euro, co stanowi ponad 14 proc. całego wolumenu inwestycyjnego.

Setki godzin spędzonych nad planami projektowymi, dziesiątki wizyt na budowach, wiele momentów zwrotu akcji i kilkadziesiąt sprzedanych lokali, w których już niedługo zagości atmosfera domowego ogniska. Tak pokrótce można byłoby opisać 2020 rok w firmie Śniadecki Development, dewelopera obecnego na rynku od 2012 roku.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

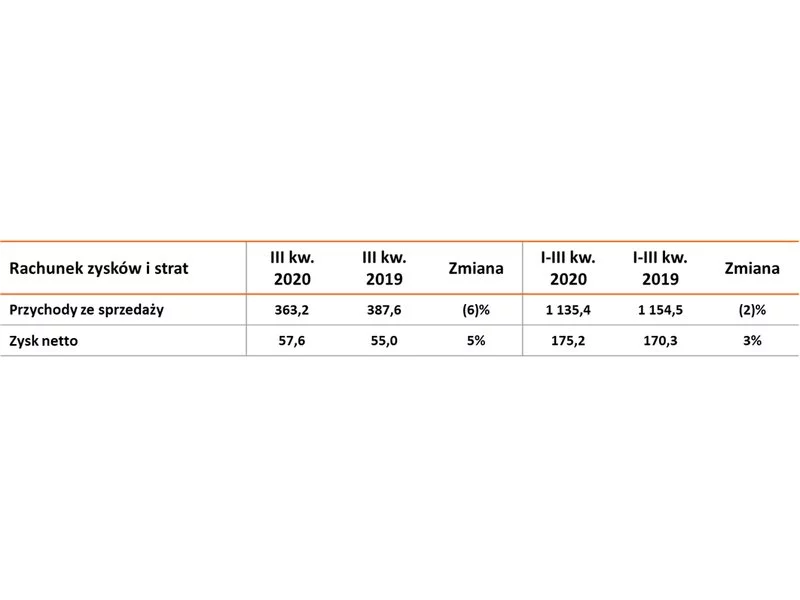

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) po trzech kwartałach 2020 po raz kolejny odnotowała wzrost marż i zysku netto. W ciągu 9 miesięcy Grupa przekazała terminowo 1933 lokale odnotowując jednocześnie 27% wzrost średniej wartości przekazanego lokalu i marżę brutto na poziomie 31,3% (+2,4 pp. r/r). Grupa w tym okresie utrzymała także bieżącą sprzedaż na poziomie zbliżonym do poprzedniego roku i sprzedała łącznie 2 626 lokale.

Grupa Antczak wybuduje magazyn o powierzchni ponad 5,5 tys. m kw. wraz z przestrzeniami biurowymi na terenie Fortress Logistic Park w Stargardzie koło Szczecina. Obiekt realizowany jest w oparciu o standard certyfikacji BREEAM Excellent.

Po dziewięciu miesiącach br. Grupa Echo Investment umocniła pozycję w kluczowych sektorach rynku nieruchomości w Polsce. Z powodzeniem weszła też w segment prywatnych akademików, rozpoczynając budowę dwóch projektów. Łączna wartość aktywów Grupy na koniec września br. wyniosła 6,6 mld złotych, a zapasy gotówki przekroczyły poziom 469 mln zł. W listopadzie spółka podpisała warunkową umowę sprzedaży budynku biurowego React w Łodzi, potwierdzając najwyższą jakość realizowanych przez Grupę projektów.

Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w pierwszej połowie 2016 oddano w Polsce do użytku 73.653 mieszkania w budownictwie jedno- i wielorodzinnym. Po roku 1989 więcej wybudowaliśmy jedynie w 2009, tuż przed kryzysem. Jak w obliczu hossy prezentowały się średnie stawki ofertowe w poszczególnych miastach?

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

Rekordowe transakcje i solidne fundamenty finansowe wspierają rozwój Grupy Echo, koncentrujący się na nowych projektach w sektorze living. Firma planuje też wypłatę dywidendy dla akcjonariuszy. Na koniec września br. łączna wartość aktywów Grupy wyniosła 7,1 mld zł.

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

Minione 10-lecie to czas dynamicznego rozwoju rynku nieruchomości.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.